債務整理したらどうなる?デメリットはある?家族やクレジットカードへの影響は?

「借金返済で家計が厳しい…」「もうこれ以上返済を続けられない!」という方にとって、生活再建の鍵になるのが「債務整理」という法的手続きです。

借金救済制度などと呼ばれ知られている債務整理ですが、どんな仕組みで借金を減らしたりゼロにすることができるのか、条件や費用、メリット・デメリットなどの詳細はよくわからない…という方も多いのではないでしょうか?

何よりも、「借金が減らせる」「借金がなしになる」なんて怪しいし嘘じゃないの?詐欺にひっかかるかもしれないと不安になりますよね。

ただ自分が抱えている「借金問題」を根本から解決し、生活を立て直すためには、自分の借入に合った債務整理の種類を選ぶことが大変重要になってきます。

そのためにも、まずは債務整理の種類や、それぞれの特徴についてわかりやすく解説してきますので、しっかりと学んでいきましょう。

減額診断

をスグ試してみる

債務整理とは?メリット デメリットは?借金減額や借金返済の免除で生活再建を目指す方法

債務整理とは、返済しきれないほど膨らんでしまった借金を整理し、生活再建へと導くための制度です。法的手続きで借金減額することで、借金問題の解決を目指します。

借金減額・借金返済の義務がなくなる可能性がある、そしてそれは怪しい方法や詐欺まがいのものではなく、法律に則った方法で行う、弁護士や司法書士に依頼をすることができる方法であるという点が、債務整理のメリットと言えるでしょう。

多くの借金を抱えてしまい困っている人たちを救済する目的で作られた借金救済措置で、借金問題を根本から解決することができる手続きです。借金救済制度とか、借金減額制度などという言われ方もされています。

場合によっては、借金がゼロになる可能性もあります!

「債務整理で借金を減らせる」と聞くと、なんとなく怪しい手続きなのでは…と感じる方もいるかもしれません。

参考までに、令和3年度の破産事件と再生事件について調べてみました。

- 破産:個人、法人合わせて7万件超え

- 再生事件:個人、法人合わせて1万件超え

「(民事・行政 令和3年度司法統計年報速報版)」によると、令和3年の破産件数は7万件以上、個人再生件数も1万件以上。任意整理については正確なデータがないものの、非常に多くの人が利用していると考えられます。

だからこそ、「借金返済が厳しい…」と感じ始めたタイミングで、自分に合った債務整理を検討し借金減額の道を模索することも大切なのです。

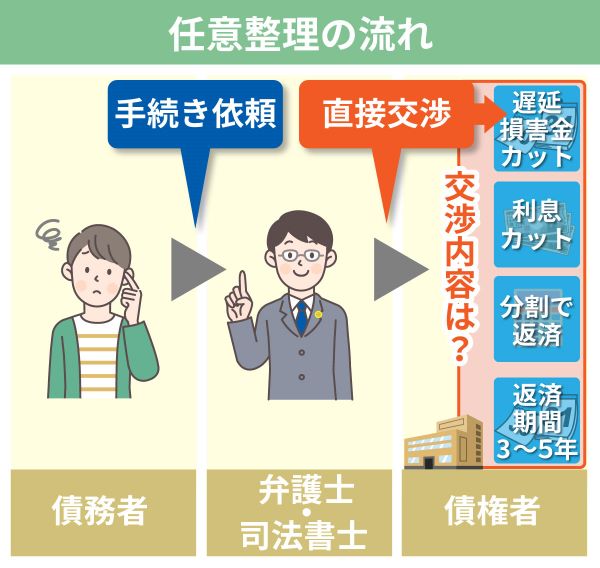

債務整理は弁護士や司法書士に依頼をすると、弁護士や司法書士から「受任通知」が各債権者(消費者金融や各金融期間など)に郵送されます。

これが債権者のもとに届くと、債務者への直接の取り立てはできなくなるので、取り立てに怯える生活からは解放されます。

債務整理にはどのうような種類がある?主に4種類あり

債務整理には、主に以下の4つの種類が存在しています。

「借金救済制度」「借金救済措置」などと呼ばれることもあり、法律のもと行う手続きです。怪しい詐欺手口、罠ではないので安心してください。

| 任意整理 | 将来利息、遅延損害金をカットした残りの借金を、原則3年~5年で返済する。(毎月の返済額も減る可能性あり) |

|---|---|

| 個人再生 | 借金の元金を大幅に減額した上で、再生計画案にもとづいて原則3年で返済する。(毎月の返済額も減る可能性あり) |

| 自己破産 | 自身が保有する一定額以上の財産を処分するかわりに、借金返済の義務がなくなる。(借金がゼロになる) |

また、グレーゾーン金利が存在していた時代に利息を払いすぎていた方は、過払い金返還請求をすることで、払いすぎていた利息(過払い金)を返してもらうことができますが、これも債務整理に含んで説明していきます。

また、借金問題で困っているからといって、誰でも好きな方法を自由に選べるわけではありません。だからこそ、債務整理(任意整理・個人再生・自己破産・特定調停・過払い金返還請求)のそれぞれの種類の特徴を知って、自分に合った方法を見つけ出すことが大切です。

債務整理共通のメリットは、「借金減額」です。あとは弁護士や司法書士に依頼すれば、「受任通知」が郵送され取り立てがすぐに止まる点です。

債務整理共通のデメリットは、「信用情報に事故情報が登録される(いわゆるブラックリストに載る)」という点です。

任意整理とは?直接債権会社と交渉して、和解すれば毎月の返済額を減らせる手続き

先ほど紹介した5つの方法の中でも、もっとも多く行われている債務整理が「任意整理」です。

任意整理の特徴は以下のとおりです。

- 裁判所を通さず、債権者と債務者が直接交渉する

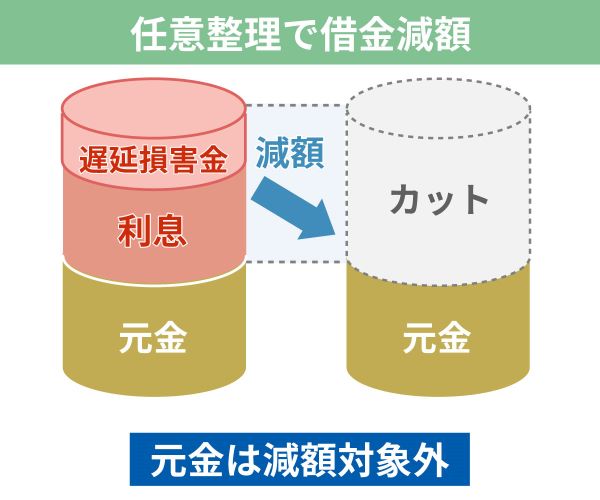

- 将来利息や遅延損害金をカットして借金総額を圧縮する

- 整理する借金を選べる

- 生活への影響が一番少ないと感じる手続き

- 任意整理のメリット:債務整理の中では比較的手続きが簡単で、かかる時間も短めなことや、整理する債務を選べるため、保証人がある債務を手続きから外せる点

- 任意整理のデメリット:借金減額効果が小さい可能性があることや、過払い金で完済できない場合は、信用情報機関に事故情報が登録(ブラックリスト)されること、借金返済の義務は引き続き残ること

裁判所を通さずに手続きできる任意整理は、「素早く手続きできる」というメリットがあります。一方で、利息や遅延損害金のカットのみのため、借金の減額効果はやや低めであること、また共通して信用情報への登録(ブラックリスト)が債務整理のデメリットです。

後述する「過払い金」が発生していて、返ってくるお金で借金総額が0になる場合は、任意整理をした場合でも信用情報機関に事故情報として登録されない可能性が高いです。(ブラックリストには載らない)

また、任意整理するためには、「手続き後に安定した収入が見込め、和解案どおりに返済可能と認められること」や「本人に返済意思があること」などが条件となります。

任意整理を行う上で、気になる情報は以下のとおりです。

| ブラックリストへの影響 | あり(※借金完済後5年程度) |

|---|---|

| 保証人への影響 | 限定的(※保証人がついた借金を外して手続き可能) |

| 周囲へのバレやすさ | 低い |

| 費用 | 弁護士や司法書士に支払う専門家報酬(※1社あたり5~15万円程度) |

債務整理の中でも、比較的手軽に手続きできるのが、任意整理の特徴です。全ての借金が対象ではなく、整理したい債務のみを選べる点もメリットでしょう。

自分で手続きすることも可能ですが、より確実に和解するためには、交渉のプロである「弁護士や司法書士」といった専門家にサポートしてもらうのがおすすめです。

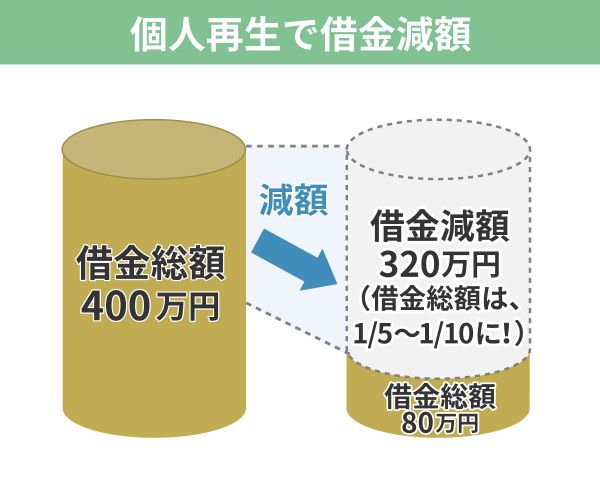

個人再生とは?住宅ローン返済中のマイホームはそのままに債務の整理ができる手続き

個人再生とは、裁判所を通して手続きをして、借金の元金を大幅に減額してもらう債務整理です。具体的な特徴は、以下を参考にしてみてください。

- 裁判所で再生計画が認められれば、借金の元金が最大で10分の1にまで減額される(※借金が500~1500万円以下の場合5分の1まで)

- 減額された借金は、手続き後に原則3年で返済する

- 住宅ローン特則を使えば、住宅ローンの返済はそのままにできる、そしてマイホームを守れる

- 個人再生のメリット:住宅ローン特則によって自宅を守れる可能性があることや、借金元金を含めた減額なので、借金減額幅が大きくなる可能性があること

- 個人再生のデメリット:手続きが複雑で高額なお金がかかること、債務整理の事実が官報で公告される、ブラックになる、保証人に返済義務が移ること

任意整理と個人再生を選べるのは、手続き後にきちんと返済できるだけの安定した収入がある人です。また、返済しようとする意思があることも重要なポイントになるでしょう。

反対にデメリットは、手続きに時間がかかることや、専門家報酬が高くなりがちな点です。自分にとってのメリット・デメリットをよく考え、決断しましょう。

個人再生を利用できるのは債務総額が5,000万円以下であり、なおかつ安定した収入を得られる人です。

その他、気になる点は以下のとおりです。

| ブラックリストへの影響 | あり(※5~10年程度) |

|---|---|

| 保証人への影響 | あり |

| 周囲へのバレやすさ | 中程度 |

| 費用 | 弁護士や司法書士に支払う専門家報酬(40~60万円) 裁判所費用(2万5,000~30,000円) ※個人再生委員が専任される場合、プラス15~25万円 |

個人再生を行った事実は、官報にて公告されます。ただし、マイホームを維持できれば、近所の方に債務整理の事実がバレるリスクは少なくなります。

手続きが複雑である点、そして取り立てがすぐにストップするという点からみても、弁護士や司法書士にサポートしてもらいながら進めることをおすすめします。

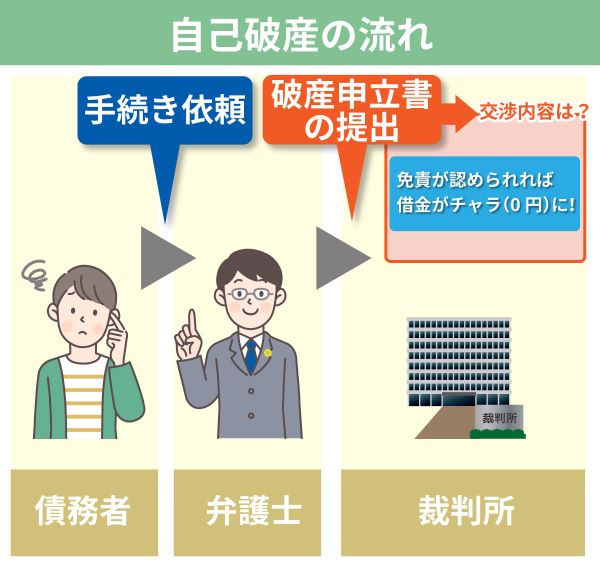

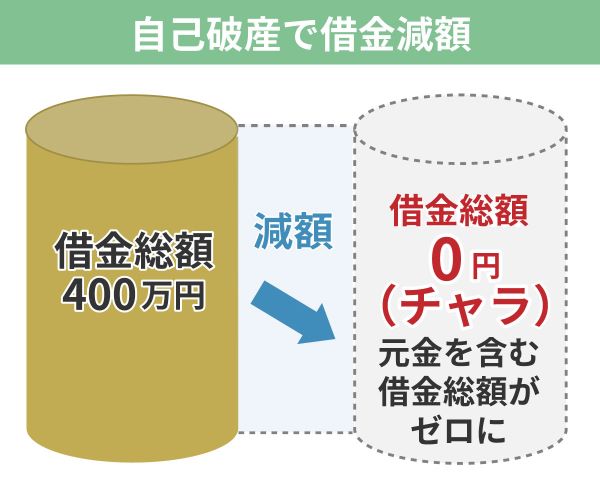

自己破産とは?免責許可が出れば、借金はゼロ!返済義務はなくなり人生再スタートが切れる!

裁判所を通して行う債務整理の方法で、借金が返せないという状況にある方の借金の返済義務を失くすための手続きが自己破産です。その他の債務整理とは違い、免責許可が下りれば、手続き後に借金を返済する必要はありません。

裁判所が認めれば、借金をゼロにできるということです。債務整理の方法の中でも、借金減額効果はもっとも高くなるでしょう。

- 免責が認められれば、元金・利子ともにチャラになる

- 一部を除いて、保有する財産は処分される(20万円以上の家や車、99万円より多い現金など)

- 手続き中に各種制限を受ける可能性がある

- 自己破産のメリット:借金がゼロになるかもしれない点がやはり最大のメリット。また財産は全没収ではなく、一部手元に残せる財産もある

- 自己破産のデメリット:官報での公告や、一部の自由財産を除き、家や車といった保有財産を処分されてしまう点、ブラック扱いになる、職業などが制限されたり、手続き中に引っ越しができない、郵便物を見られる、免責が認められなければ借金が0にならない

借金が0になる、借金返済の義務がなくなるのは、借金生活から開放され人生再スタートが大変切りやすいですね。

その他、気になる点は以下を参考にしてみてください。

| ブラックリストへの影響 | あり(※5~10年程度) |

|---|---|

| 保証人への影響 | あり |

| 周囲へのバレやすさ | やや高い |

| 費用 | 弁護士や司法書士に支払う専門家報酬(30~50万円) 裁判所費用(3~50万円) |

また、気になる生活保護との関連性についてですが、それぞれを独立したものと捉えれば良いでしょう。

生活保護を受給している最中に自己破産をすることも可能ですし、自己破産後に生活保護の受給も可能。生活保護で受給するお金を借金返済に回すことはできないため、返済義務がなくなる自己破産との相性は良いと考えられます。

もう一点、頭に入れておきたいのが、自己破産できる回数についてです。

自己破産できる回数に上限は設定されていないため、理論上は何度でも可能。ただ実際には、2回目以降の自己破産は非常に難しくなります。

債務整理は、誰でも自由に好きな手続きを選択できるわけではありません。それぞれに条件があるためです。また、借り入れ状況によっても最適な債務整理の種類が違ってきます。

任意整理や個人再生は安定した収入と返済意思がなければ難しいでしょう。反対に、自己破産の場合は返済能力がないことが条件になります。

生活保護受給者も自己破産の手続きは可能です。また、自己破産後に生活保護の申請をすることもできます。自己破産と生活保護は両方とも「お金ない辛い…」とお金に困っている方向けのものです。

過払い金返還請求とは?払い過ぎたお金を取り戻すには時効があるので急いで!

債務整理についてリサーチしていると、「過払い金返還請求」という手続きが目に留まることもあるでしょう。

こちらは、過去の借金返済で払い過ぎていたお金を返還してもらうための手続きです。「自分のお金を返してもらう」という点で、上3つの債務整理とは根本的に異なると言えるでしょう。

過払い金返還請求は、その他の債務整理と異なる特徴を持っています。

借金を減らすことを目的にした手続きではなく、過去の借金で払い過ぎていたお金を取り戻す手続きです。

現在も取引(返済)が続いている場合、取り戻した過払い金は、借金残高と相殺されます。結果として、現在抱えている借金が減るという仕組みです。

すでに完済している借金に過払い金が発生している場合、現金で手元に返還されます。現在返済中の借金と相殺しきれなかった場合も、差額分が現金で返還されるでしょう。

過払い金返還請求をするにあたって、気になる点は以下のとおりです。

| ブラックリストへの影響 | 状況によってあり(※すでに完済している場合、影響はなし) |

|---|---|

| 保証人への影響 | なし(※保証人が支払った分の過払い金については、保証人本人による返還請求が可能) |

| 周囲へのバレやすさ | 低い |

| 費用 | 弁護士や司法書士に支払う専門家報酬(※返還額によって異なる) |

借金完済後に過払い金返還請求をする場合、特別なデメリットは存在しません。あくまでも「自分のお金を取り戻す」ための手続きですから、自信を持って行いましょう。

一方で、借金返済中に過払い金返還請求を行った場合、「任意整理の手続き」とみなされ、ブラックリストに掲載されてしまう可能性が高いです。

また、過去の取引状況から「そもそも過払い金が発生していない」場合には、請求はできません。また最後の取引から10年経過すると、時効を迎えてしまいます。

過払い金の発生の可能性については、専門家の無料の借金減額シミュレーターで調べることが可能です。

時効になってしまっては、返ってくるはずのお金を取り戻せなくなってしまうのでもったいないです。すぐに確認することをおすすめします!

特定調停とは?メリット・デメリットを知って選択を

特定調停とは、裁判所を通して行う債務整理です。裁判所の調停という手続きを利用し、債権者側と直接交渉。返済条件について話し合い、解決を目指します。

具体的な特徴は以下のとおりです。

- 個人で裁判所に申し立て、手続きを進める

- 調停委員主導のもとで、話し合いが進められる

- 調停が成立しない、もしくは不利な条件を提示される恐れもある

その他、気になるポイントは以下を参考にしてみてください。

| ブラックリストへの影響 | あり(※5年程度) |

|---|---|

| 保証人への影響 | 限定的(※保証人がついた借金を外して手続き可能) |

| 周囲へのバレやすさ | やや低い |

| 費用 | 裁判所費用(1社あたり500~1,000円) |

特定調停をする場合、裁判所とのやりとりを個人で行う必要があります。平日に出廷したり、裁判所とのやりとりをスムーズに行えたりすることが利用の条件と言えるため、ここのハードルが少し高いと言えます。

特定調停は、裁判所からの封書は自宅に直接届けられます。家族に内緒にしておくのは難しいかもしれませんし、特定調停をした後、万が一その後の返済が滞った場合に、強制執行を受けやすいというデメリットもあります。

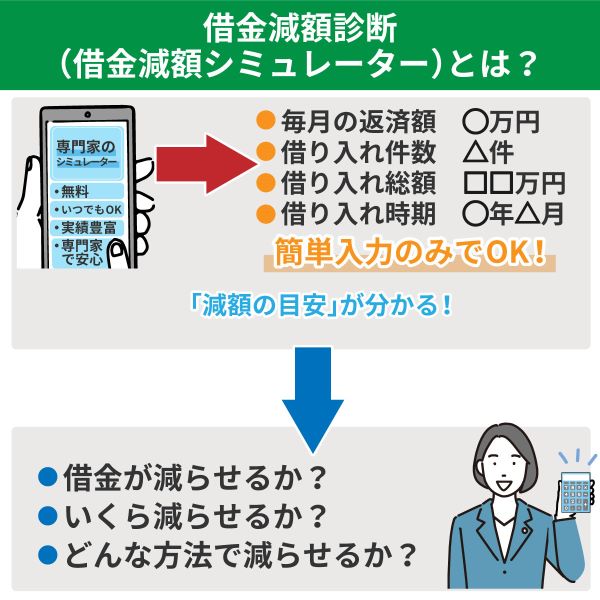

債務整理を検討するなら…まずは借金減額シミュレーターを利用してみて!

債務整理が借金問題の救済法と知っていても、「自分の場合でも、本当に借金問題を解決できるのか?」と、不安を感じる方は少なくありません。

このような場合には、まず無料の借金減額診断を利用してみてください。

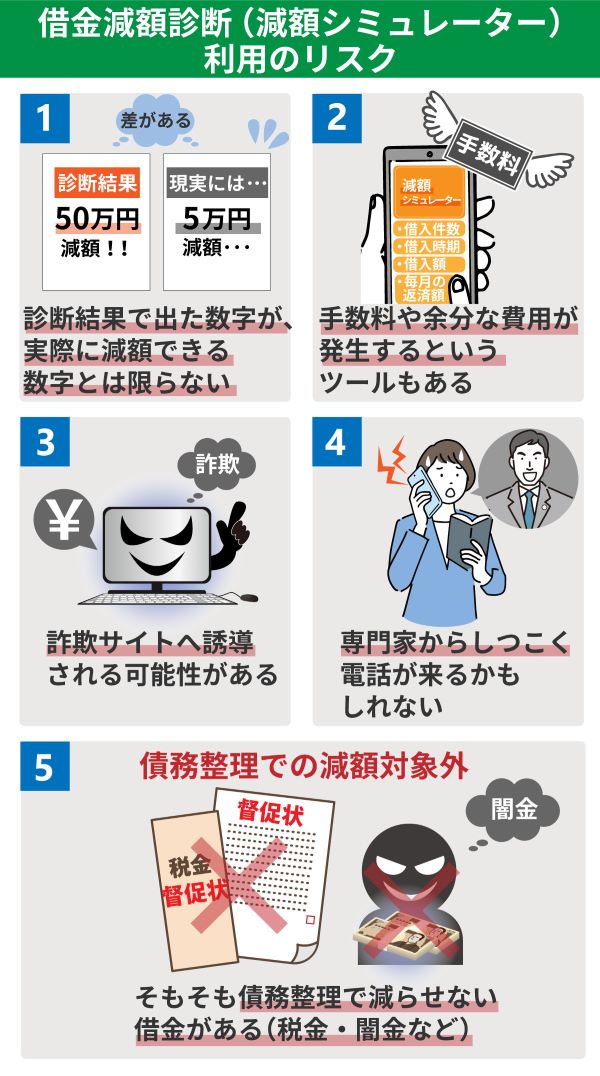

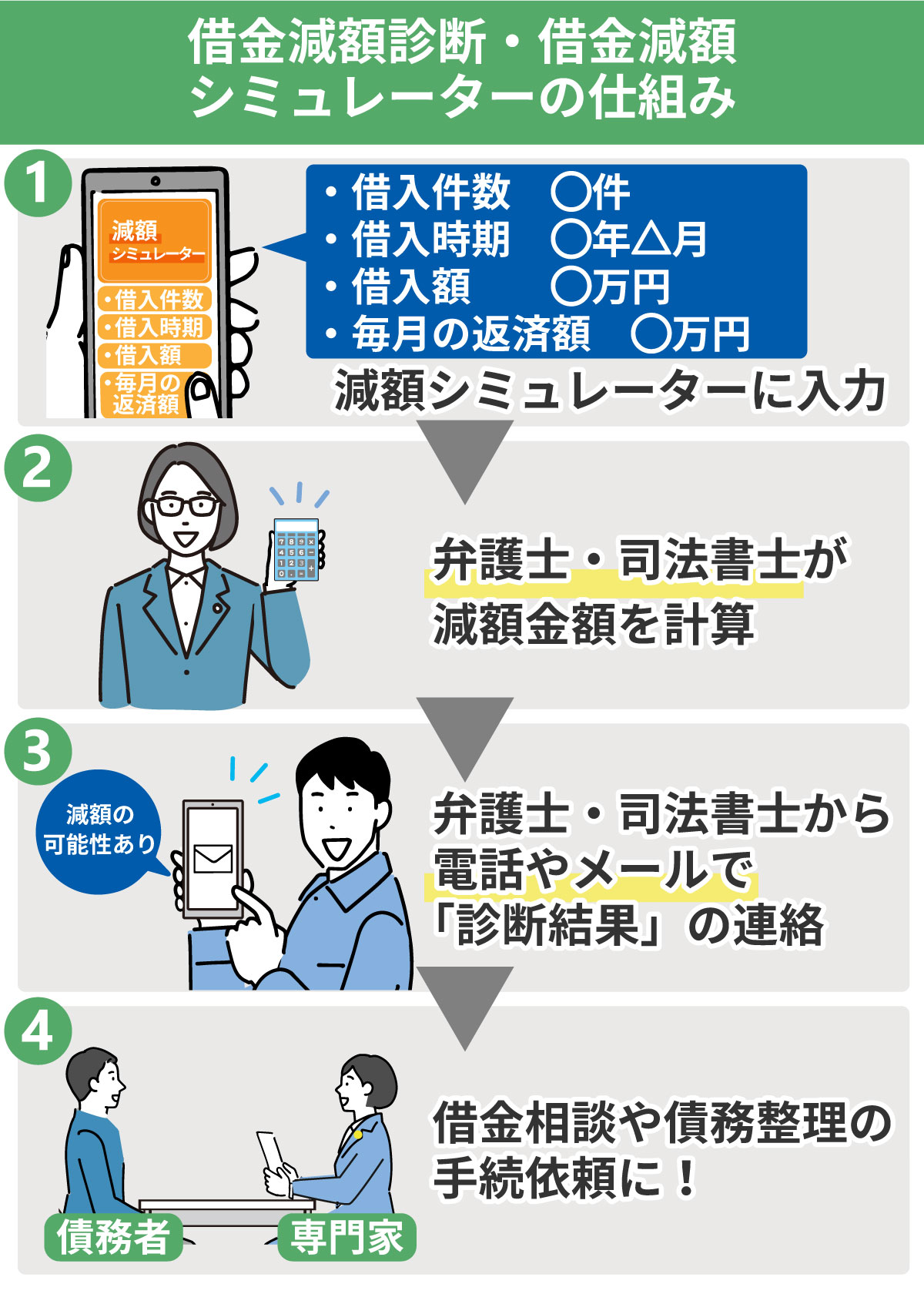

借金減額シミュレーター(借金減額診断)とは?借金に関する質問に答えることで、「減額」できる可能性があるかどうかを調べるためのシミュレーター(シュミレーター)のこと。借金減額診断も同じ。弁護士事務所や司法書士事務所が、宣伝の一環として用意しているケースが多い。

減額シミュレーターにも、簡易的なものと、より本格的なものがあります。ご自身の状況に合ったものを選択しましょう。

ネット上に表示される簡単な質問に答えるだけで、借金を減額できる可能性があるかどうか、即座に表示してくれるシミュレーター。匿名であったり24時間いつでも入力できるものなど、気軽に使えるものも多い。

借金に関する詳細情報と、連絡先を入力して利用するシミュレーター。運営元の弁護士や司法書士が、入力情報をもとに、より本格的なシミュレーションを実施。結果はのちほど、入力した連絡先へと通知される。

どちらを利用しようか悩んだときには、簡易タイプから試してみて、「減額できる可能性がある」と表示されたら、詳細タイプの利用も検討してみてください。

ただし、減額シミュレーターで表示された結果が、正しい結果とは限りません。債務整理をした結果は個々の借金の状況によって異なります。あくまでも「目安」として、活用するのがおすすめです。

手続き後に営業電話がかかってくる可能性もあるようなので、口コミなどをチェックすることも忘れずに!

債務整理をしたらその後の生活はどうなる?債務整理後の日常生活への支障について

実際に債務整理を行う際に、気になるのが「手続き後の生活」についてです。債務整理の存在を知っていても、その後が不安で踏み切れない…という方は少なくありません。

債務整理後の生活がどうなるのか、債務整理後については、選択する手続きによって結果は大きく異なります。良い点・悪い点の両方をお伝えします。

債務整理のデメリットとも言われている部分です。

債務整理のデメリットやリスク、注意点ももちろんありますが、「借金まみれの生活が楽になる」というメリットは、何にも代えがたいものです。借金で困ったときには、ぜひ積極的に検討してみてください。

借金の返済負担が軽くなる、自己破産の場合は借金返済義務がなくなる可能性も!

どの債務整理の種類を選択し手続きした場合でも、債務整理後は借金減額されるため、「借金の返済負担」は軽くなります。

自己破産すれば、借金の返済義務はなくなるでしょう。任意整理や個人再生、特定調停を選んだ場合も、月々の負担は少なくなるはずです。

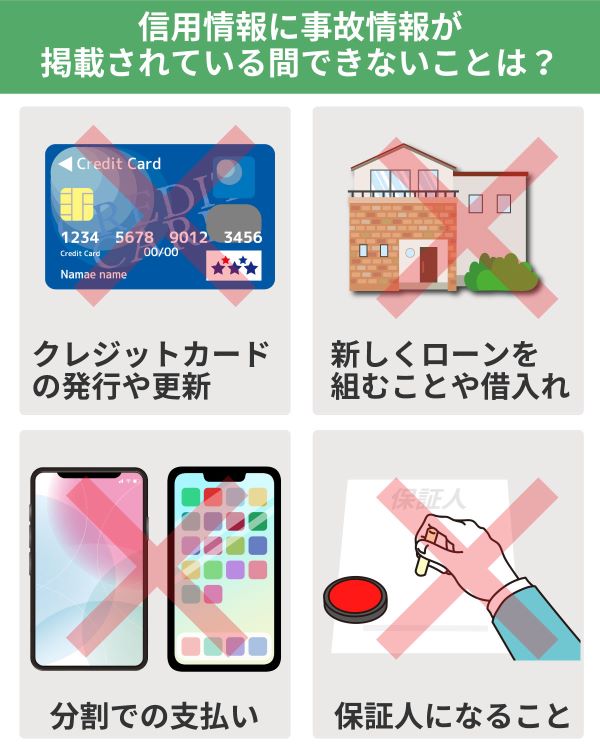

信用情報に事故情報が登録される(いわゆるブラックリストに載る)ことによる制限を受ける

債務整理をしたということは、信用情報機関の信用情報に事故情報が登録されます。いわゆる「ブラックリスト入り」と呼ばれる状況で、一定期間信用情報機関を通じて行われる審査に通りにくくなるでしょう。

具体的には、

- クレジットカードの新規発行

- 現在所有しているクレジットカードの継続利用

- 新たなローンの申し込み

- 賃貸住宅を契約する際の保証会社の申し込み

- スマートフォンの月賦購入

これらの行動が難しくなってしまうでしょう。

クレジットカードを主で買い物をしている方は、生活への大きな影響があると言えます。また、ポイント還元率高いクレジットカードでポイントを貯めているという方は要注意!ポイントも使えなくなります。

自己破産の場合は一定額以上の財産を没収される

債務整理の中でも自己破産を選択した場合、一部を除いて所有財産を没収されます。マイホームや車は処分され、借金返済へと回されるでしょう。

現在持ち家で生活している方は、賃貸住宅への引っ越しを余儀なくされます。

ただし、自己破産で没収される財産は、あくまでも自己破産をする本人名義のものだけです。家族名義のマイホームや車を没収されることはありませんから、安心してください。

また、自己破産後に得た財産を没収されるようなこともありません。働いて給料を得れば、すべて自分のものになります。

債務整理後も、仕事や結婚、選挙権や戸籍への影響はなし

債務整理をした後の生活において、仕事や結婚、選挙権で制限を受ける恐れはありません。債務整理の事実が戸籍に乗るようなこともありませんから、安心してください。

制限を受ける職業について、「一定期間でも仕事に就けないのは困る」という場合には、自己破産以外の債務整理を検討しましょう。

任意整理や個人再生、特定調停で債務整理をすれば、仕事面での影響は一切ありません。専門家に相談しながら、ベストな方法を検討するのがおすすめです。

借金減額シミュレーター

診断してみて!

債務整理をするとどうなるか?家族に影響するケースをチェックすれば対策も可能

債務整理で家族に影響が出てしまうケースがあります。ただし、家族にどのような影響が出るかを事前に知っておくことで、対策は可能です。

ここでは、家族に影響が出るであろう3つのケースを挙げました。

- 家族が保証人になっている

- クレジットカードの家族カードを使っている

- 住宅や車が差し押さえられる

それぞれのケースについて詳しく解説し、対策についても紹介していきます。

家族が保証人になっていると一括請求を求められてしまう

債務整理をした借金の保証人に家族がなっている場合は、家族に返済義務が生じてしまいます。一括返済を迫られてしまう恐れがあります。

家族が保証人になっている借金を債務整理する場合、任意整理や特定調停であれば、保証人である家族も一緒に債務整理手続きを行うことで保証人への請求を避けることができます。

個人再生や自己破産を行うと借入をした本人の借金額は減額・免責されますが、保証人の債務はそのまま残ります。保証人の返済が厳しいのであれば、債務整理などを検討することになってしまうでしょう。

債務整理者のクレジットカードが使えなくなると家族カードも使えなくなる

債務整理をすると、クレジットカードが利用できなくなります。その際に気を付けておきたいのは、家族が家族カードを使用している場合です。本会員のクレジットカードが利用できなくなれば、家族カードも利用できなくなってしまいます。

家族カードを利用している場合は、家族が自分のクレジットカードを作って本会員となる、といった方法を検討するようにしましょう。ブラックになるのは債務整理をした本人のみですから、家族がブラックになることはなく信用があればクレジットカードの作成は可能です。

債務整理をした人はブラックになるため自分が本会員となるクレジットカードを作ることはできませんが、家族が持つクレジットカードの家族会員になることはできます。また、デビットカードを使うことでカード決済をすることもできるでしょう。

デビットカードとは、カードでの支払いと同時にご自身の銀行口座から引き落としがされる仕組みのカードです。銀行口座から現金を引き出さずに支払いができる利便性や、銀行口座の残高以上にお金を使いすぎる心配がない安心感などから人気が出てきています。

引用元:JCB「デビットカードの正しい基礎知識と使い方」

デビットカードは銀行口座からの即時引き落としとなるため口座残高を超えた使用はできません。使いすぎを防ぐ、自分の利用額をすぐに認識できるなどの点から、クレジットカードを持てないという人に限らず需要があります。クレジットカードを持てなくなったときは検討してみると良いでしょう。

住宅や車が差し押さえられて自宅や生活の足を失ってしまう

自己破産をすると住宅や車などの資産が差し押さえられてしまいます。家族と同居している、家族で使用している車がある場合は、それらを手放すことになるため家族への影響は避けられません。

自己破産をした後に引っ越す際は、賃貸契約を結べるのか不安に思うかもしれません。基本的にブラックでも賃貸契約審査に影響することなく家を借りることはできます。しかし、家賃がクレジットカード払い指定となっていればブラックだと利用することはできませんし、保証会社の審査を求められるとブラックでの審査通過はできません。

クレジットカード払いに限定されていない物件、保証会社の保証を受けることが求められない物件を選ぶと良いでしょう。また、家族はブラックにならないため家族名義で家を借りることもできます。

ただし、家賃を滞納すると退去を迫られてしまう可能性が高まります。

債務整理で後悔しないためには専門家への相談が必要不可欠

債務整理には様々なメリット・デメリットがあるため、しっかりと認識した上で手続きを選ぶ必要があります。

ただし、どの債務整理手続きを選べば良いのかは個人の状況によって異なるため、自分自身で判断するのは簡単ではありません。

債務整理で後悔しないためには、メリットとデメリットを踏まえた上で最も自分に適した方法を選ぶことが必要であり、それには専門家からのアドバイスを受けることが重要となります。

債務整理を弁護士等の専門家に相談・依頼するメリットを挙げてみましょう。

- 多くの実績やノウハウから適切なアドバイスをしてもらえる

- 専門家に依頼すると受任通知が送付され取り立てが止まる

- 専門家に依頼すると書類の用意や裁判所とのやり取りを代行してもらえる

専門家は様々なケースを見ていますから、自分に合った債務整理方法についてアドバイスしてもらうことが出来ます。また、依頼をすればノウハウを用いて対応してもらえますので、安心して任せることが出来るでしょう。

ただし、弁護士には得意分野があります。

- 債務整理の相談・依頼実績が豊富である

- 費用を明確に提示している

- 相談を無料で行える

この3つのポイントを満たした事務所に依頼すると安心です。

下記は債務整理を得意としていて、それ以外でも魅力がある弁護士事務所や司法書士事務所を抜粋したものです。借金減額診断もっている事務所については、下記からも診断可能です。

| 事務所名 | ベリーベスト法律事務所 | 弁護士法人響 | 渋谷綜合法務事務所 | アヴァンス法務事務所 |

|---|---|---|---|---|

| 減額診断 | ▼減らせるかチェックOK | ▼減らせるかチェックOK | ▼減らせるかチェックOK | ▼相談OK |

| 特長 | ・拠点数全国NO.1の安心感 ・所属弁護士370名 ・依頼後は全て経験豊富な弁護士にお任せ ・最短即日で督促ストップ ・オンライン相談可 | ・債務整理サポートチームが対応 ・最短即日で返済や督促ストップが可能 ・家族や友人にバレにくい対応 ・オンライン相談可 | ・土日祝日も予約すれば対応可 ・全国にて相談会を開催 (過払い金や債務整理が得意) ・秘密保持を厳守 | ・女性のための相談窓口 (アヴァンス・レディース) ・債務整理後の支払いや管理を代行 (アヴァンス・アシスト) ・再和解交渉 (アヴァンス・リニュー) ・債務整理の状況を確認できる (アヴァンス・ネクスト) |

| 初回相談料 | 無料 ★相談は何度でも無料 | 無料 ★相談は何度でも無料 | 無料 | 無料 |

| 相談受付 | 24時間365日受付 | 24時間365日受付 | メールで24時間受付 | メールで24時間受付 |

| 着手金 (任意整理) | 解決報酬金:22,000円/1社あたり | 任意整理:¥55,000〜 完済過払い:¥0円 | 22,000円~ ※残債務のない債権の調査、 過払い請求は着手金を免除 | 11,000円~/1社あたり |

| 実績 | 過払い金請求の回収金額累計:1067億円 相談件数累計36万件以上 破産・面積許可件数の累計:3796件 再生・認可決定件数の累計:823件 | 問い合わせ相談実績43万件以上 | 債務整理業務・過払い金返還業務は、 全国で相談会を開催し 数多く問題解決のお手伝い | 16年で34万件以上の相談実績 |

| 分割払い | ◯ | ◯ | - | ◯ |

| 対応地域 | 全国 | 全国 | 全国 | 全国 |

| 所属 | 第一東京弁護士会 | 第二東京弁護士会、大阪弁護士会など | 東京司法書士会 | 大阪司法書士会所属 |

| 詳細 |  | | | |

債務整理の費用相場は?弁護士費用や裁判所費用などチェック!

実際に債務整理をスタートするにあたって、気になるのが「費用」についてです。任意整理・個人再生・自己破産のそれぞれについて、いったいどの程度のお金がかかるのか、詳しく紹介していきます。

任意整理の費用と相場は?比較的安く簡単にできると言われている手続き

任意整理は、裁判所を通さず、債権者と債務者が直接交渉して和解を目指す債務整理です。

裁判所を通さないため、裁判所費用はかかりません。今回紹介する3つの方法の中では、もっともお金がかからない債務整理と言えるでしょう。

任意整理を行う上で、主に必要になるのは弁護士や司法書士に支払う専門家費用です。

減額報酬 → 10~20%

両者を合計して、借入先1社につき、50,000円~150,000円程度が相場になります。

個人再生の費用と相場は?手続きが複雑な上に、費用高め!

個人再生とは、裁判所を通して、借金の元金を大幅にカットしてもらうための手続きです。裁判所費用と専門家費用の、両方が発生します。

個人再生にかかる費用の目安は、以下のとおりです。

(※個人再生委員が選任される場合は+150,000~250,000円)

専門家費用 → 400,000~600,000円

裁判所費用とは、手続きのために裁判所に支払うお金です。専門家費用は「依頼しなければ発生しないお金」ですが、裁判所費用は「手続きするなら必ず必要になるお金」と言えるでしょう。

裁判所費用には、以下のようなお金が含まれています。

- 申立手数料 → 約10,000円

- 予納郵券 → 約2,000円

- 官報掲載費用 → 約14,000円

- 予納金(個人再生委員への報酬)→15万円~25万円

上記で記載した金額は、これらの費用の合計と捉えてください。個人再生の裁判所費用で、負担が重いのが個人再生委員が選任された場合の報酬でしょう。

- 個人再生委員とは?

- 複雑な個人再生の手続きをサポートするため、裁判所が選ぶ委員のこと。個人再生手続きに精通した、弁護士等が務めるのが一般的。

その他多くの裁判所においては、弁護士や司法書士が手続きをサポートしていれば、「個人再生委員は原則不要」という立場を取っています。

自身が手続きする場合、どのような方式になるのか、専門家に相談してみるのもおすすめです。

また専門家に依頼した場合の費用についてですが、個人再生の手続きは複雑で、その分だけ報酬金額も高額になります。

「マイホームを手放したくない」という場合には住宅ローン特則を利用することになりますが、この場合、専門家費用はさらに100,000円程度上乗せされるでしょう。

自己破産の費用と相場は?同時廃止であれば管財事件・少額管財よりも安い可能性大

自己破産も、裁判所を通じて行う手続きです。このため、裁判所費用と専門家費用の両方が発生します。

また自己破産の場合、

- 同時廃止

- 管財事件

- 少額管財

という3つの種類があり、どの手続きをとるのかによって必要な費用も大きく変わってくるでしょう。

裁判所費用の目安は、以下のとおりです。

- 管財事件 → 500,000円程度

- 少額管財 → 200,000円程度

自己破産の裁判所費用には、以下のような費用が含まれています。

- 申立手数料(収入印紙代) → 1,500円

- 郵券代(予納郵券代) → 約3,000円~5,000円

- 官報公告費 → 約10,000円~19,000円

- 引継予納金 → 管財事件:50万円~ 少額管財事件:約20万円

手続きによって裁判所費用が変わるのは、管財事件・少額管財の場合、破産管財人が選任されるため。破産管財人に対する報酬が、「引継予納金」として裁判所費用にプラスされます。

- 破産管財人とは?

- 自己破産の手続きをサポートするため、裁判所が選ぶ人。財産調査や財産管理のほか、売却してお金に換える役割も担う。

できる限り費用を抑えたい場合、同時廃止が魅力的ですが、自己破産の手続き方法は、所有財産の状況や借金の理由によって決定されます。

- 処分する程の財産がない

- 自己破産手続きの費用を支払うのが難しい

- 借金の原因がギャンブルや浪費ではない

これらの点に当てはまっていれば、同時廃止で手続きが進むケースがほとんどです。

また、自己破産手続きを専門家にサポートしてもらった場合の費用は、以下のとおりです。

同時廃止の場合、手続きは約3ヶ月で終了します。専門家によるサポート期間も短いため、安い費用で対応してくれる専門家も少なくありません。

過払い金返還請求にかかる費用相場

払いすぎた利息を返してもらう過払い金返還請求も、弁護士や司法書士に手続きを依頼した際にかかる費用の相場について説明します。

報酬金 → 返還額の20%~25%

これらの費用は、依頼先の専門家に支払うお金です。相手方が返還に応じず、裁判になった場合は報酬金の相場もアップするでしょう。

債務整理にかかる費用を節約するコツ

借金問題で困っているときに、ぜひ積極的に検討したい債務整理。とはいえ、「お金に困っているときに、こんなにたくさん支払えない!」と思う方も多いのではないでしょうか。

債務整理の費用が払えなさそうであれば、債務整理はできないので諦めなければならないのでしょうか?

債務整理の費用は、決して安くはありませんが、手元に費用がないからと言って、「手続きできない」というわけではありませんから、安心してください。

弁護士や司法書士に依頼した段階で、金融業者への返済はストップしますから、返済分を債務整理のための費用に回せます。

また「それでも不安…」という場合には、専門家事務所の中でも分割支払いが可能なところを探してみてください。

債務整理費用の分割払いや後払いに対応している事務所は多いです。着手金は2~4回に分けて払える事務所が多いので、負担を軽くできるでしょう。また、裁判所費用は原則一括払いですが、裁判所によっては分割払いできる場合もあります。

債務整理をして、その後の借金返済が楽になれば、分割で報酬を支払う余裕も生まれるはず。

どちらにしても、専門家に相談すれば「裁判所費用や専門家費用をどう支払うのか?」を含めて、相談に乗ってもらえます。

借金相談に行く前に、自分の借金が債務整理で減らせるのか?どういった方法で減らせるのか?を、借金減額診断で調べておくと、「借金減額シミュレーターで、減額できると診断されました!」と相談しやすいと思います。

なんだか怪しそう、悪徳業者や闇金などが運営する詐欺サイトでは?と不安になるかもしれませんが、実在する弁護士事務所や司法書士事務所の借金減額診断であれば安心して利用できます。

24時間いつでもどこからでも利用できるものが多く、無料なものを選べば大丈夫です。

費用や手数料が発生するものは避けましょう!

【借金減額診断(借金減額シミュレーター)のデメリットをチェック!】

また併せて、債務整理を行う際に節約できそうなポイントをお伝えします。

債務整理を行う上で、知っておくと得する費用節約のコツを紹介します。

JCCO(日本クレジットカウンセリング協会)なら無料で任意整理を依頼可能

任意整理にかかる費用を節約したいと思ったときには、日本クレジットカウンセリング協会(JCCO)に依頼するのもおすすめです。

- 日本クレジットカウンセリング協会とは?

- 公正・中立な立場から多重債務者の更生・救済、また消費生活の健全性を確保することを目的として設立された団体。多重債務問題の相談窓口を設置。

日本クレジットカウンセリング協会では、「多重債務ほっとライン」という相談窓口を設けています。

借金に関する相談を無料で受け付け、必要に応じてカウンセリングを実施。カウンセリングの結果、「任意整理が適当」と認められれば、団体が無料で、任意整理をサポートしてくれます。

お金がない人の強い見方!法テラスを活用する

一般の方々が法律トラブルに直面した際に、専門家のサポートを受け、適切に解決できるようにサポートするのが、日本司法支援センター「法テラス」です。

- 「法テラス・サポートダイヤル」の利用件数:448万件

- 民事法律扶助の無料法律相談の利用件数:351万件

- 弁護士・司法書士費用などの立替え(代理援助、書類作成援助)を行った件数:146万件超え

たくさんの方が利用されています。

法テラスといえば、「法律トラブルでどこに相談すれば良いのかわからないときに、適切な専門家へとつないでくれる機関」として認識している方も多いのではないでしょうか?

法テラスではこれ以外にも、民事法律扶助制度を実施。経済的に困窮する人でも適切な専門家サポートを受けられるよう支援を行っているのです。

また、民事法律扶助制度を使った場合、専門家に支払う報酬も明確に規定されています。一般の弁護士・司法書士報酬よりもかなり安く設定されているため、負担を軽減できるでしょう。

民事法律扶助制度を使って債務整理を行う場合の専門家報酬は、以下のとおりです。

【任意整理】

| 任意整理を行う業者の数 | 報酬額 |

|---|---|

| 1 | 43,000円(内33,000円が着手金、10,000円が実費等) |

| 2 | 64,500円(内49,500円が着手金、15,000円が実費等) |

| 3 | 86,000円(内66,000円が着手金、20,000円が実費等) |

| 4 | 10,8000円(内88,000円が着手金、20,000円が実費等) |

| 5 | 135,000円(内110,000円が着手金、25,000円が実費等) |

| 6~10 | 179,000円(内154,000円が着手金、25,000円が実費等) |

※減額報酬は発生しない

【個人再生】

(内110,000円が着手金、20,000円が実費等)

弁護士へ依頼した場合(代理援助) → 合計200,000円~365,000円

(内165,000円~330,000円が着手金、35,000円が実費等)

※住宅ローン特則を利用しても費用の増減はなし

【自己破産】

(内88,000円が着手金、17,000円が実費等)

弁護士へ依頼した場合(代理援助) → 合計155,900~303,761円

(内132,900~280,761円が着手金、23,000円が実費等)

たとえば自己破産を普通に弁護士に依頼しようとした場合、500,000円~800,000円が相場です。民事法律扶助制度を使えば、150,000円~300,000円程度にまで圧縮できます。

立て替えてもらった費用は、その後月額5,000円程度から分割払いが可能です。

自己破産と個人再生の場合、裁判所費用を別途用意する必要があるとはいえ、節約効果はかなり高いと言えるでしょう。

ただし民事法律扶助制度は、誰でも利用できるわけではありません。収入や資産が、一定の基準以下の場合にのみ利用できます。

司法書士に依頼する

債務整理の手続きは、主に弁護士もしくは司法書士に依頼可能です。費用を節約したい場合は、ぜひ司法書士への依頼を検討してみてください。

司法書士が扱える債務整理には、法律上の制限があります。このため、弁護士事務所と比較して、割安な価格設定をする司法書士事務所も多くあります。

- 借金140万円までの任意整理を依頼したい

- 自分にできることはすべてやる覚悟ができている

このような場合には、司法書士事務所に依頼して、費用を浮かせることも考えてみてください。

ただし、「司法書士事務所ならどこでも確実に弁護士事務所よりも安くなる」というわけではありません。中には、弁護士事務所と同等の価格設定をしている事務所もありますから、十分に注意しましょう。

また個人再生を行う場合、弁護士がサポートについていないことが原因で、裁判所から個人再生委員を選任されてしまう可能性も。

この場合、司法書士に支払う報酬にプラスして、個人再生委員への報酬を支払わなくてはなりません。本当に費用が安くなるのかどうか、契約前にしっかりと確認しておきましょう。

節約のため債務整理を「自分で」する場合のデメリットは?

債務整理をする上で、負担が大きい専門家費用。節約のために、全部自分で手続きしようと試みる方もいます。

専門家のサポートなし、すべて自力で手続きした場合のメリットは、専門家費用を丸ごと節約できる点です。任意整理であれば裁判所費用もかからないため、最低限の費用で借金を整理できるでしょう。

一方で、デメリットは以下のとおりです。

債務整理中も督促が止まらない

弁護士や司法書士に債務整理手続きを依頼した場合、その時点で金融機関に対して受任通知が発送されます。

受任通知とは、弁護士もしくは司法書士が、事件の依頼を受けたことを知らせる通知。金融業者はお金を借りた本人に直接連絡をとれなくなるため、督促がストップします。

任意整理で相手になめられる可能性がある

任意整理は、債権者と債務者が任意で交渉します。専門家に依頼しない場合、債権者に対する連絡から交渉まで、すべてを自分で行わなければいけません。

任意整理の交渉内容に明確なルールはなく、要するにお互いの法律知識や交渉力がものを言います。素人が交渉しようとすると、相手方からなめられてしまう恐れがあります。

手続きのために膨大な時間を取られる可能性がある

個人再生や自己破産の手続きは、非常に複雑で面倒なもの。

書類の準備から裁判所とのやりとりまで、すべてを自分一人で行うためには、膨大な時間と手間が発生する恐れがあります。

もともと法律知識があり、時間的にも余裕がある方なら良いですが、それ以外の方にとってはハードルが高いと言えるでしょう。

結局専門家に頼んだ方が安いケースが多い!

債務整理をスタートする段階では、「専門家費用が高すぎる…」と思う方も多いのではないでしょうか。

しかし実際に債務整理を終えてみると、たとえ専門家費用を支払っても、「それ以上のメリットがあった!」と感じる方も少なくありません。

債務整理を専門家に依頼する場合、費用面で注意すべきこととは?

債務整理を専門家に依頼する場合の、費用面での注意点は以下のとおりです。依頼前には、ぜひチェックしてみてください。

専門家費用は「どこも同じ」ではない!

専門家費用は、「どこに依頼しても同じ」というわけではありません。

依頼費用が安い弁護士事務所もあれば、非常に高額な司法書士事務所も存在しています。だからこそ、費用に納得して依頼できる事務所を探す必要があります。

債務整理を弁護士や司法書士に依頼する場合、複数の事務所から話を聞き、しっかりと比較検討するようにしましょう。

依頼先によって内訳はさまざま

専門家事務所を比較検討する中で、注意しなければならないのが、見積もり費用の内訳についてです。

同じ「50万円」でも、着手金や解決金の割合によっては、支払いタイミングが異なる可能性も。無理なく支払うためにも、いつどういった費用が発生するのか、把握しておく必要があります。

提示された費用にどこまで入っているのか明らかにする

専門家事務所に提示された金額に、どこまでの業務が含まれているのかも、事務所によって異なります。事前にはっきりさせておきましょう。

少し面倒に感じるかもしれませんが、後からオプション費用を請求されるリスクを少なくできます。より安心して依頼するためにも、ぜひ意識してみてください。

債務整理以外で借金を減らしたい!具体的な借金減額の方法5つ

借金をへ減らすために、非常に効果的な債務整理。しかしブラックリストへの登録などそれなりのデメリットもあります。

ブラックリストに掲載されている間にはできなくなってしまうこともあるため、手続き前にしっかりとチェックしておく必要があります。

「できれば債務整理以外の方法で借金問題を解決したい…」と思う方は、ぜひ以下の5つの方法を実践してみてください。

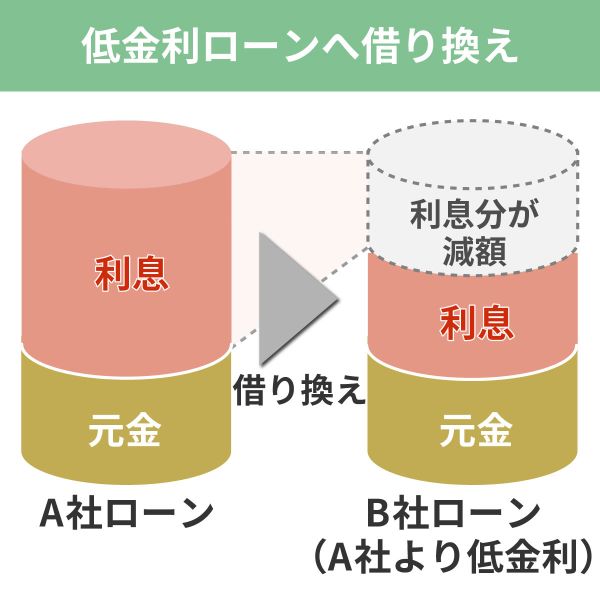

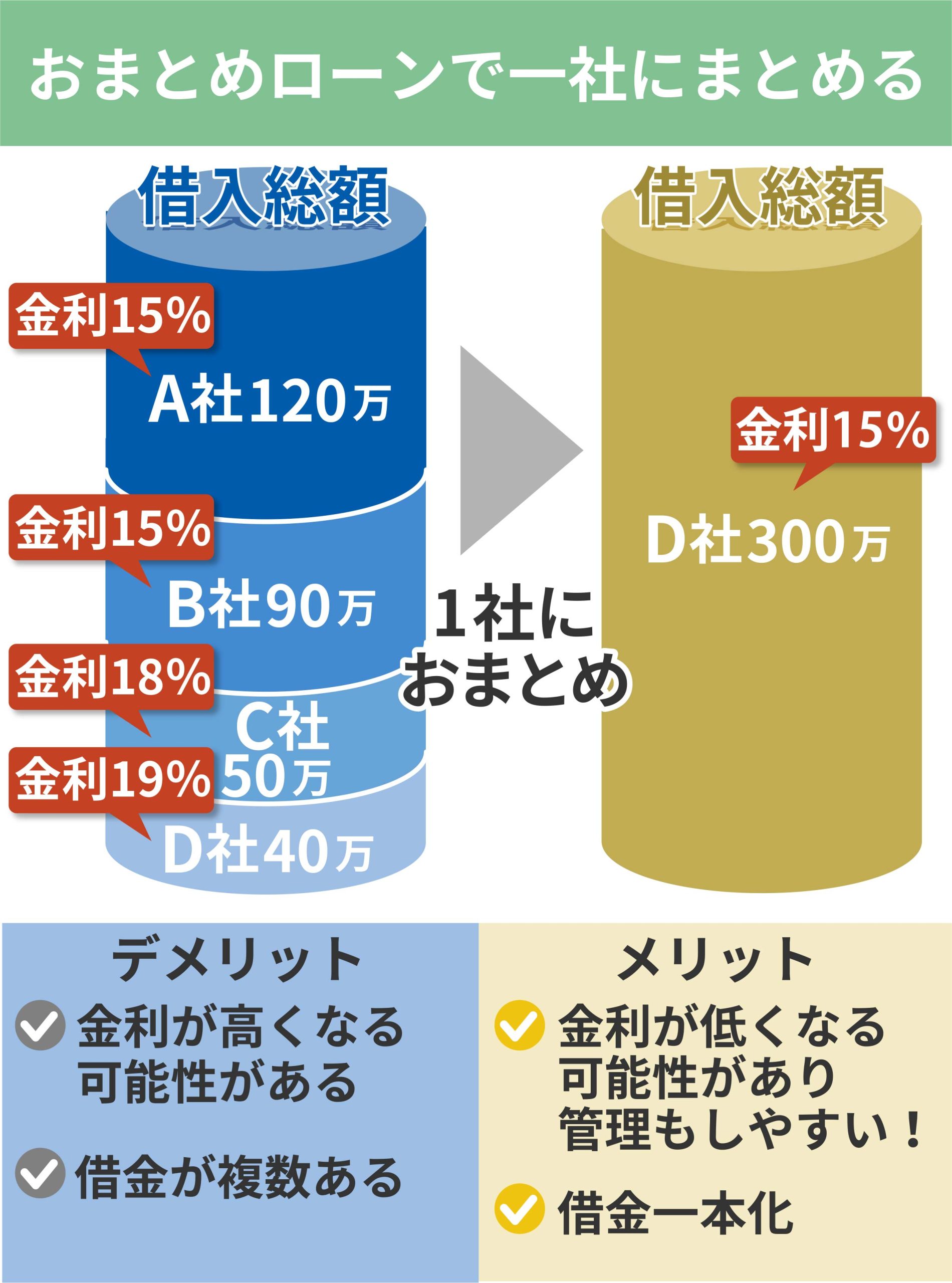

1.金利の低いローンに借り換える

消費者金融やカードローンは、気軽にお金を借りることができる一方で、金利は高めに設定されています。より金利の低いローンへと借り換えることで、返済総額を圧縮できる可能性があります。

複数の金融機関から借入を行っている方向けに提供されているのが、おまとめローンです。利息が下がれば返済負担は軽減し、1社にまとめることで、返済手続きも簡略化できるでしょう。返済日が毎月1回になるので管理もしやすいです。

また、個人向け公的融資の利用を検討するのもおすすめです。国や自治体が無利息または低金利でお金を貸してくれる制度で、一定の条件を満たせば利用できます。

2.繰り上げ返済を積極的に行う

借金生活から抜け出すためのポイントは、「できるだけ短期間で完済する」ことです。

借金とは、借りている期間が長くなればなるほど、支払う手数料も多くなります。短期間で完済できれば、総支払額は少なくて済みます。

「毎月の返済ができているから問題ないだろう」と思う方も多いかもしれませんが、ぜひ積極的に繰り上げ返済をしてみてください。

3.副業等で収入を増やす

借金を減らすためには、できるだけ多く返済する必要があります。「すでに家計に余裕がない…」という場合には、収入を増やすことを検討してみてください。

収入が増えれば、家計全体に占める返済割合が低くなります。今までよりも、無理なく返済を進めていけるでしょう。

収入が増えた分だけ返済スピードをアップできれば、完済というゴールも近付くはずです。

具体的には、

- 副業をする

- 週末に短期アルバイトをする

- 不用品を売却する

- 趣味で作った作品を販売する

といった方法が挙げられるでしょう。自分にできることを探してみてください。

4.支出を減らし借金返済に回すお金を増やす

収入を増やすことが難しい場合や、すでに十分な収入を得ている場合は、節約によって支出を減らし、返済スピードをアップするのがおすすめです。

中でもおすすめなのが、毎月の固定費を削減する方法。変動費とは違って、毎月決まった金額を浮かせられるため、借金返済に回すお金を確保しやすくなるでしょう。

具体的には、

- 家賃が安い物件へ引っ越す

- 格安スマホへと変更する

- 保険の見直しを行う

- 車を手放す

といった方法がおすすめです。

5.金利が高い借金から集中的に返済する

複数社から借入を行っている場合、返済する順番も重要なポイントになります。金利が高い借金から、集中的に返済していきましょう。

繰り上げ返済をする余裕がある場合、もっとも金利が高いものを優先してください。金利が高いローンの残高が減れば、利息負担も軽減されます。

どのローンを優先的に返済するべきなのか、ぜひ各種条件を比較検討してみてください。

債務整理のよくある質問まとめ

債務整理のよくある質問をまとめました。債務整理に関して不安や疑問がある方はぜひチェックしてください。

債務整理をしたらどうなるの?

債務整理をすると、借金を減額・免除することが出来ます。手続き方法によって減額幅、メリット・デメリットが異なるため、自分に適した方法を選択することが大切です。

債務整理の4つの手続き方法はこちらです。

- 任意整理:債権者と交渉し将来利息のカットなどを行う

- 特定調停:裁判所に仲介してもらい債権者と交渉する

- 個人再生:裁判所を通して借金を1/5ほどに減額できる方法

- 自己破産:裁判所に申し立てをして借金を基本的に全額免除する方法

債務整理全般、そして債務整理の各手続き毎にデメリットやリスクは異なります。手続きしたあと、しなければよかったと後悔しないために、事前にしっかりとリスクについて注目しておく必要があります。

そして債務整理毎のデメリットを知っていれば、債務整理をしたあとに、しなければよかったと後悔せずに済む可能性が高いです。

債務整理のデメリットは事故情報が信用情報に登録される(ブラックリストに載る)ことにより生じる支障

債務整理をすると、どの方法を選択してもブラックとなってしまいます。ブラックになると新規ローンやクレジットカードの利用ができなくなる、保証人になれないなどのデメリットがあります。

また、個人再生や自己破産は官報に掲載されますし、自己破産をすると資産を差し押さえられてしまうのもデメリットです。

債務整理をすると家族や仕事、結婚に影響が出る?

債務整理をしてブラックになっても、それは個人信用情報に事故情報が登録されるだけです。戸籍や住民票などは何も変わりませんから、結婚や就職に影響することはありません。今ある仕事を債務整理が原因で解雇されることもないでしょう。

ただし、家族については保証人になっていれば代わりに返済を迫られてしまいますし、

一方、ブラックになるのは債務整理をした本人のみですから、家族だからと言って家族名義の資産が差し押さえられてしまう、家族名義のクレジットカードやローン申し込みができなくなるということはありません。

自分に合った債務整理を選ぶ方法は?

債務整理は1つだけではありませんから、自分に合うものを選ぶことが大切です。

- 特定の借金のみ債務整理がしたい・3~5年で完済できる:任意整理がおすすめ

- 住宅を残して債務整理をしたい・3年程度で完済できる:個人再生がおすすめ

- 返済能力がない:自己破産がおすすめ

ただし、これはあくまでも目安です。自分に適した債務整理方法を知りたいのであれば、弁護士などの専門家に相談すると良いでしょう。

債務整理は個人でもできるの?

債務整理は弁護士や司法書士に依頼せず、個人で行うことも可能です。

任意整理は債権者と利息を将来なしにすることを直接交渉するので、一番ハードルの低い手続きではありますが、法的な知識や交渉力がなければスムーズなやり取りはできないでしょう。そもそも、素人1人では交渉すら行ってもらえない可能性もあります。

自分で行えば弁護士などに依頼する費用を抑えられるメリットはあります。その一方で煩雑な手続きが必要となり多くの時間をかけなければいけなくなります。

書類間違いなどで訂正に追われる、減額の幅など満足いく結果が得られないなどといった恐れがあります。これが債務整理を個人でやるデメリットでしょう。

債務整理を自力で手続きするには、負担が大きく失敗リスクも高いと感じるため、個人で行うことはおすすめしません。

家族や会社にバレずに債務整理できる?

債務整理の中でも、任意整理は弁護士に依頼することで家族にバレずに手続きが可能です。しかし、個人再生や自己破産は裁判所を通した手続きとなり、家族にバレる可能性が高いでしょう。

自己破産は自宅を失うため、家族にバレずに手続きを進めるのはほぼ不可能です。

一方、債務整理は基本的に会社にバレる心配はありません。会社にバレるとすれば、会社から借入がある、給料を差し押さえられてしまった、自己破産の手続きで資格制限のある職業に就いているといった特定のケースに限られます。

そして、債務整理が会社にバレてもクビになることはまずありません。ただし、自分で気まずくなることはあるでしょう。

借金問題解決のために債務整理したいけどデメリットも気になると悩んだら弁護士や司法書士などの専門家に相談がおすすめ!

今、借金問題で悩んでいる方は、債務整理をすることで解決できる可能性があります。借金を整理し、生活再建への道を探っていきましょう。

債務整理は法的な借金救済制度であり、「もしかして詐欺では…」と不安になる必要はありません。一方で、専門的な手続きであるため、一般の方にとって難しいのも事実です。

だからこそ、ぜひ一度専門家に相談してみてください。債務整理の実績が豊富で、かつ「相談料無料」の弁護士事務所や司法書士事務所を選ぶと金銭面の負担が初回はゼロで済むはずです。

- 本当に債務整理で問題を解決できるのか?

- どの債務整理を選べば良いのか?

- 自分の場合、債務整理後の生活にどのようなデメリットが生じるのか?

- 債務整理は気になるけど、費用面で折り合いがつかないのではないか?

これらの疑問を解消できれば、債務整理に関する不安も軽減されるでしょう。専門家の手を上手に借りて、一刻も早く借金生活から抜け出してください。

借金問題を抱えている方の中には、明らかに返済不能に陥っているにもかかわらず、費用面での不安から債務整理をスタートできない方もいます。

とはいえ、今すぐにお金を用意できなくても、債務整理の手続きは可能です。節約するためのコツや支払方法の工夫を知って、上手に進めていきましょう。

後払いや分割払いに対応してくれる専門家であれば、安心して依頼できるはずです。

任意整理・個人再生・自己破産には確かに費用もかかりますが、借金のことばかり考えて返済に追われるという地獄のような生活からは抜け出せます。その後の生活は楽になるはずなので、ぜひ積極的に検討し専門家に相談してみてください。

減額診断

をすぐやってみる

大丈夫です!債務整理は弁護士や司法書士に手続きを依頼できる借金減額のための方法です。法律に則って進める手続きで、決して違法なものではありません。借金に困っている人を救うための救済措置で、条件が合えば誰でも利用することができます。