簡単な借用書の書き方は?手書きでも良い?個人作成する場合の注意点を分かりやすく紹介

「貸したお金が返ってこない」「返してほしいけど催促しづらい」など、誰かにお金を貸してトラブルに巻き込まれた経験はありませんか?

「お金を貸して」と言われても、貸す側の人は本当に返ってくるのだろうかと不安を感じるものです。一方で、借りる側の人も不安がないとは言い切れないでしょう。

お金の貸し借りでのトラブルを避けるためには、「借用書」が有効です。家族や友人など身近な人や親しい間柄の人との個人的なお金の貸借であっても、また、貸し借りする金額が少額であっても、借用書は必ず用意するべきです。

借用書を作るメリットは下記となります。

- どんな条件(金利や利息、返済日、完済日など)でいくら貸したかといった、貸借の事実を明確に残せるので、金銭トラブル防止になる

- 借金返済の催促を借主にしやすくなる

- 裁判になった際には、法的証拠として提出が可能(借主が返せなくなった際、差し押さえができる)

- 貸主である自分が死亡した際に、相続人が取り交わした貸借契約の内容を確認しやすい(借金返済義務はなくならず、相続人返済する義務は残るため)

- 借主が死亡した場合、保証人や連帯保証人をつけていればその方、つけていない場合は相続人が返済をする義務は残るので、借金契約の詳細を確認できる

ただ、最低限含めるべき項目を知っておかないと、証拠不十分となってしまうリスクがあります。記載すべき内容をしっかりとチェックしておきしょう。

この記事では、誰かにお金を借りようと考えている方や、お金を貸してと頼まれた方に向けて、借用書の簡単な書き方をわかりやすく解説します。

借用書とは?お金の貸し借りを証明し、トラブルを防ぐための大事な書類

借用書とは、お金を借りる人と貸す人のやり取りを証明する書類のことです。お金を「借りたこと」や「貸したこと」を認め、返済を約束する大変大切な意味を成すものです。

借用書はお金の貸し借りで使われることが多いですが、物品の貸し借りの際にも使われ、その場合は「物品借用書」と呼ばれます。お金の場合は「金銭借用書」や「金銭消費貸借契約証書」とも呼ばれます。

お金の貸し借りは、親子や家族、友人など、身近のな人であれば口約束だけで行いがちですが、口約束ではだんだんと記憶が曖昧になるものです。後々トラブルに発展し、人間関係を壊すきっかけにもなります。

もし口約束だけにしてしまうと…さまざまなトラブルが起こり得ます。

【借り主が「こんなはずじゃなかった」と思う例】

- 「貸したお金はもっと多かった」と言われた

- 約束した金利よりも高い金利で返済するよう求められた

【貸し主が「話が違う!」と思う例】

- 「借りたお金はもっと少なかった」と言われた

- 「お金なんて借りていない」「あのお金はもらったもの」と借金をなかったことにされた

法的には、借用書のない借金に返済義務はありません。借用書がないと、貸したお金を返してほしくても、相手が否定した場合、請求ができないのです。

借りる側も貸す側もお金トラブルは避けたいものです。相手が「借用書なんて必要ない」と言っても、必ず【借用書】は作成するようにしましょう。

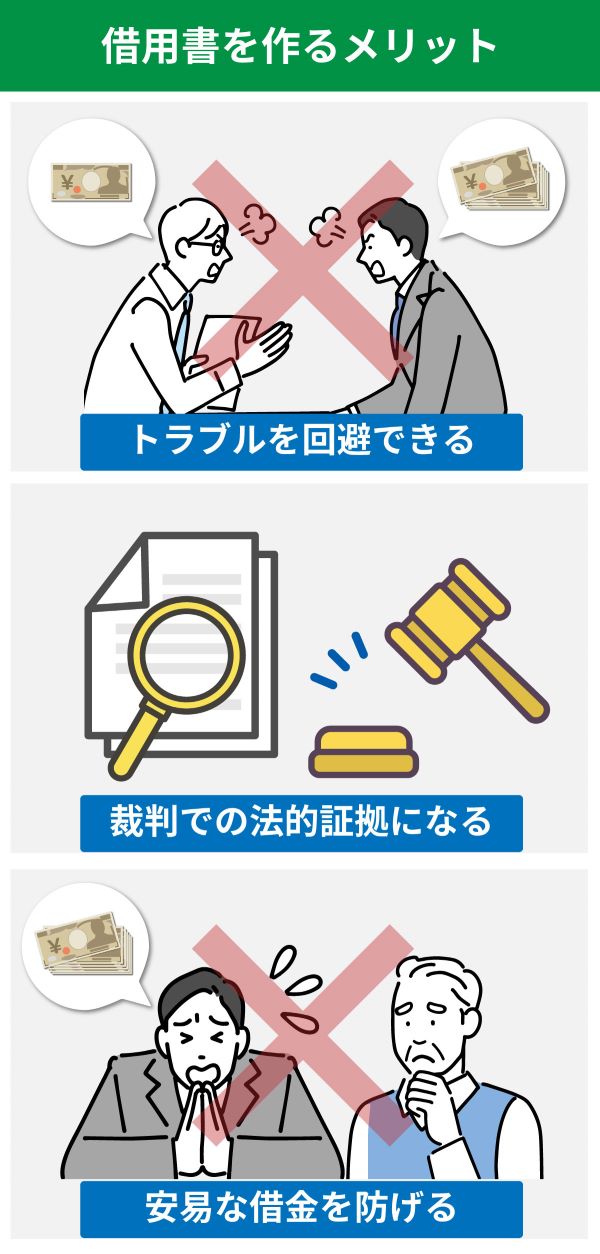

借用書が大切な理由!作成する3つのメリット

借用書を作成することには、次のような3つのメリットがあります。

- トラブルを回避できる

- 裁判での法的証拠になる

- 安易な借金を防げる

前述したように、借用書を作成することの大きなメリットは、トラブルの回避です。

借り主は「借りてない」という言い逃れはできなくなりますし、「期限までに返済しなくてはいけない」というプレッシャーを感じます。

また、貸したお金がいつまでも返ってこない場合、裁判を起こしてお金を返してもらわないといけないケースがあります。

「貸した」「借りてない」の言い合いになったとき、借用書は法的証拠として大事な役割を果たす効力のあるものとなります。

また、借用書には安易な借金を防げるメリットもあります。お金を借りる側の人は、「借用書を書いて」と言われると気持ちが焦りお金を借りること自体に、躊躇する可能性があります。

「もし返済できなかったら借用書を証拠に催促されるのか」と思うと、軽い気持ちでお金を借りようとは思わなくなるでしょう。

借用書の存在は、お金を貸す側・借りる側の双方にとってメリットがあります。貸り主は「借用書を書いて」と言いにくいかもしれませんが、その後の人間関係を壊さないためにも作成する価値は十分にあるでしょう。

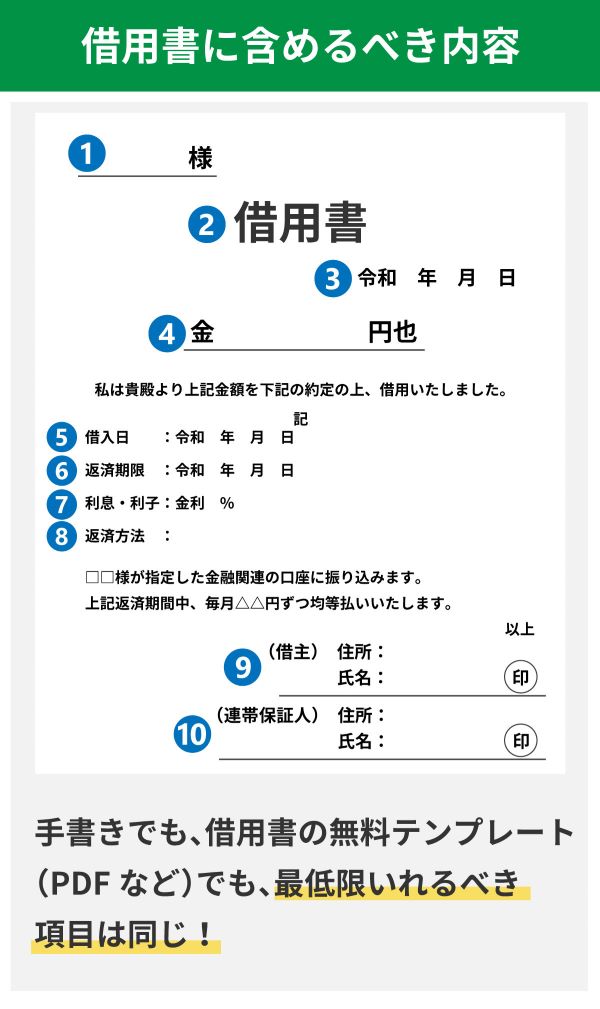

借用書に含めるべき項目は?内容が不十分だと証拠として使えなくなる可能性があるので注意!

借用書を作成するといっても「どのような項目を含めるべきで、どんな風に書けばよいの?」と思う方は多いのではないでしょうか。

自由に書ける借用書ですが、法的に有効な書類にするには、最低限含めておきたい項目があります。これらの項目が含まれていれば、裁判に発展した際に、法的証拠として使うことができます。

逆に、抜けてしまっている項目があると、証拠不十分として法的効力が失われてしまう可能性が…。

【借用書例】

- お金を貸した人(貸主)の氏名

- 「借用書」というタイトル

- 借用書の書面作成日

- お金を借りた額(借用金額)

- お金を貸し借りした日付(借用日)

- 返済期日

- 利息:金利◯%

- 返済方法(指定した金融機関に振り込む旨や、均等払い、一括払いについてなど)

- お金を借りた人(借主)の、住所、氏名、印鑑

- (連帯保証人をつける場合)連帯保証人の、住所、氏名、印鑑

手書きでも、パソコンで作成しても、ダウンロードして使える借用書の無料テンプレート(PDFなど)でも、最低限いれるべき項目は同じです。必要事項は必ず入れるようにしてください。

それでは、それぞれ詳しく説明していきます。

借用書の書き方とは?ただしく明記して改ざんを防止!

タイトルは「借用書」と必ず表記しましょう。「借用証書」や「金銭借用書」でも構いません。

一般的には、金銭貸借があったその日中に作成することが望ましいです。お金の貸し借りを行った日に作成日を合わせ、貸し主の名前は○○様とします。

「私は下記金額を借用いたしました」「貴殿より上記金額を借り入れ、受領しました」など借りた事実を文章で書き、借りた金額を書きます。

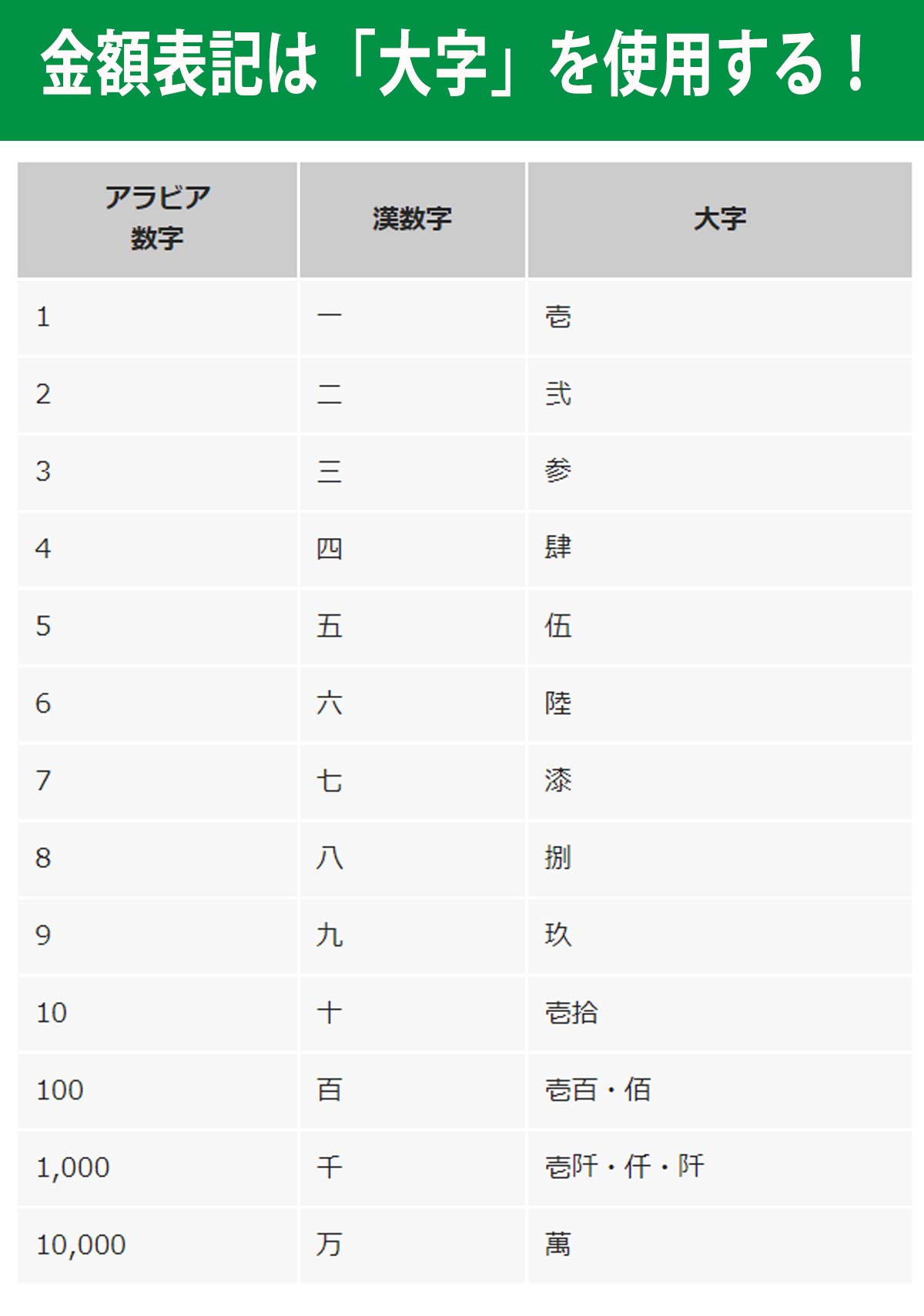

借りた額は、改ざんを防止するために大字(だいじ)で書きます。大字とは、一は壱、二は弐、三は参、十は拾というように書く文字のことです。

- 1(一)ではなく→壱

- 2(二)ではなく→弐

- 3(三)ではなく→参

- 4(四)ではなく→肆

- 5(五)ではなく→伍

- 6(六)ではなく→陸

- 7(七)ではなく→漆

- 8(八)ではなく→捌

- 9(九)ではなく→玖

- 10(十)ではなく→拾

- 100(百)ではなく→壱百・陌・佰

- 1,000(千)ではなく→壱壱阡・阡・仟

- 10,000(万)ではなく→萬

返済方法や返済期日は当事者同士で決めて書きます。返済期日は○ヵ月後や○○以内などと曖昧にせず、〇年○月〇日とはっきりと記します。

記載された返済期日が過ぎると、借金の催促ができるようになるため、記載しておく方が良いです。記載していないと、借金の催促ができなくなる可能性があります。

「毎月〇日を返済日とします」「貴殿の指定する口座に振り込みます」など具体的に書きましょう。

借り主や貸し主の名前はトラブルに発展した際に筆跡鑑定できるよう直筆が基本です。印鑑も改ざんを防止するため実印を用いるのがおすすめです。

借用書にする用紙に決まりはないので、これら最低必要な項目が記載されていれば、たとえスーパーのチラシの裏でも法律的に有効な借用書となります。すべて手書きでも問題ありません。

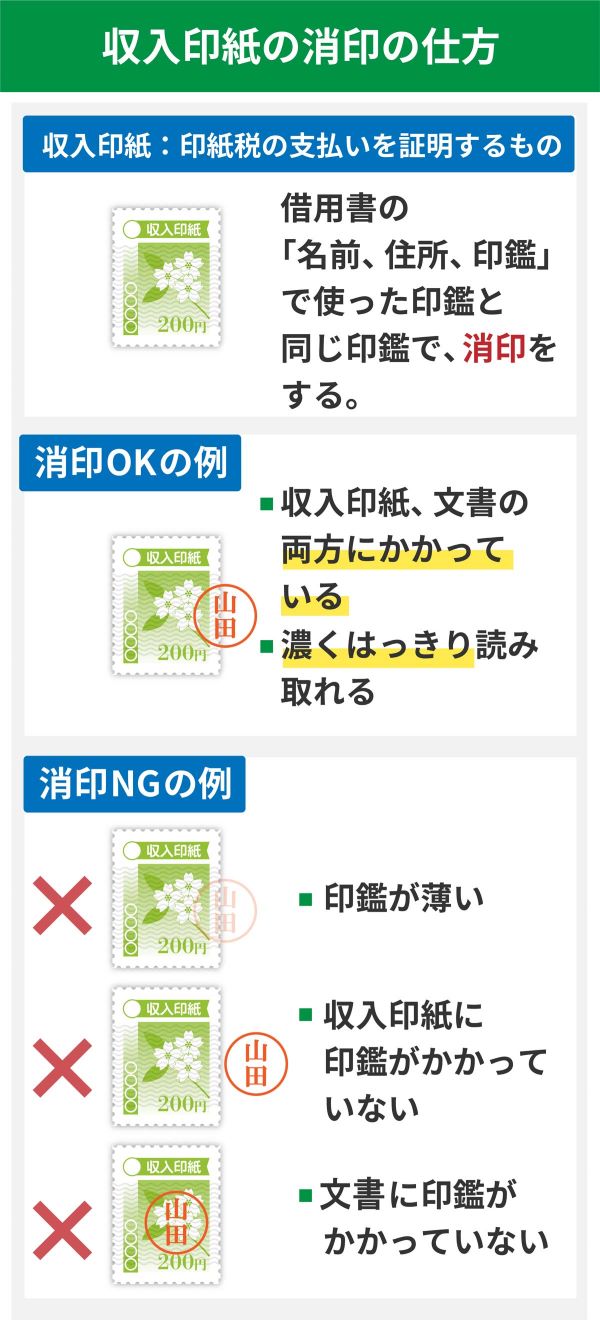

1万円以上借りる場合は収入印紙+消印を忘れずに

1万円以上のお金を借りる際は、借用書に収入印紙を貼る必要があります。

印紙税を納めないと、本来の3倍の印紙税を納めるよう請求されたり、懲役や罰金刑が科されたりする恐れがあります。

収入印紙は、借用書の左上欄に貼り、借用書と印紙をまたいで借り主の印鑑を押します(消印)。

【消印とは?やり方のOK例とNG例】

印鑑は、名前、住所、印鑑のところで使った印鑑と同じものを用いましょう。

収入印紙の額は、借りるお金の額よって以下のように異なります。

| 借りるお金の額 | 収入印紙の額 |

|---|---|

| 1万円以上10万円以下 | 200円 |

| 10万円以上50万円以下 | 400円 |

| 50万円以上100万円以下 | 1,000円 |

| 100万円以上500万円以下 | 2,000円 |

| 500万円以上1,000万円以下 | 1万円 |

| 1,000万円以上5,000万円以下 | 2万円 |

借りる額が大きくなるほど、印紙税も比例して大きくなります。

利息は双方で話し合って決めて記載する

利息はお金の貸し借りにおいて発生する手数料のようなものです。個人間の貸し借りでは利息を設けないことも多いですが、当事者同士でよく話し合って決めましょう。

借用書には、利息を設けない場合は「利息なし」、設ける場合は「利息は年利〇%とします」と記載しておくとよいでしょう。

利息というと、お金を貸す側の方が立場が強いため、借りる側の人は一方的に高い金利で貸し付けられることもあり得ます。

しかし、利息については「利息制限法」という法律で上限金利が決められているので、上限を超える利息での貸し付けを要求された場合、断ることができます。

利息制限法では、上限金利については

- 元金が10万円未満の場合…年20.0%まで

- 元金が10万円以上100万円未満の場合…年18.0%まで

- 元金が100万円以上の場合…年15.0%まで

と定められています。

その他追加で含めておくとよい項目

借用書には他にもできるだけ多くの内容を盛り込んでおくと、より安心です。

- 遅延損害金についての取り決め

- 返済期日を守れなかったときの対応

- 連帯保証人を誰にするか

- 未成年者の場合、保護者の署名、押印をもらう

- 認知症や依存症などを患って適切な判断ができない人(制限行為能力者)の場合、後見人や保佐人の署名、押印をもらう

などです。

遅延損害金とは、遅延が発生した場合のペナルティとして借り主に課されるお金です。双方で決めて「遅延損害金○%」と記載しておくと安心です。

遅延損害金も利息制限法によって次のように上限が決められているので、上限を超えた金額を要求された場合、借り主は断ることができます。

- 元金が10万円未満の場合…年29.2%まで

- 元金が10万円以上100万円未満の場合…年26.28%まで

- 元金が100万円以上の場合…年21.9%まで

いずれも利率の1.46倍までと定められています。

返済期日を守れなかったときにどのような対応をするかも決めておくと安心です。

連帯保証人は、借り主が返済できない場合に借金を肩代わりする人のことです。連帯保証人を立てる場合、借用書には連帯保証人にも氏名、住所の記載と押印をしてもらう必要があります。

これらの記載はなくても法的に有効な借用書となりますが、記載しておくことで貸し主は安心ですし、借り主の返済意識も高まります。

具体的な内容が記載されている借用書であればあるほど、トラブル防止に効果的だといえます。

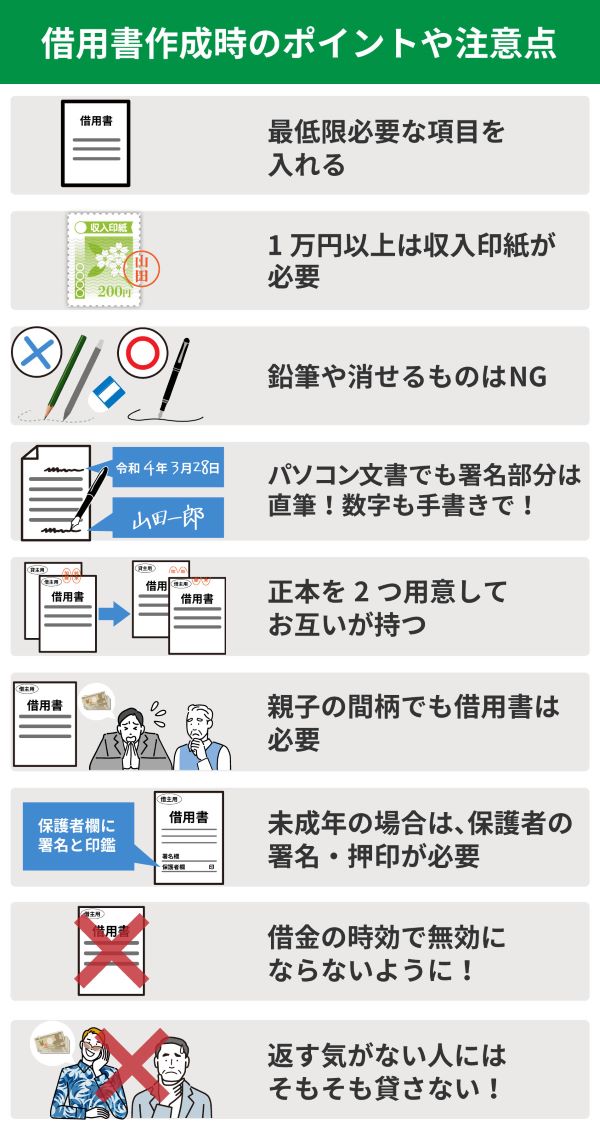

借用書作成時のポイントや注意点

せっかく作成した借用書に不備があり、法的に無効になってしまっては意味がありません。

借用書を作成するときは、

- 最低限必要な項目(裁判で証拠不十分にならないために必要な項目)を記入すること

- 1万円以上借りる場合は収入印紙を貼ること

などを忘れないようにし、更にこれから紹介していくことにも注意して作成しましょう。

鉛筆はNG!必ず消せないボールペンや万年筆で書く

借用書を書くときに鉛筆やシャーペンは使わないようにしましょう。

鉛筆では消されたり改ざんされたりする恐れがあるので、必ず消せないボールペンや万年筆で書くようにします。フリクションボールペンはNGです。

住所と氏名部分の署名は直筆、金額や数字は手書きで

借用書はどんな用紙に書いてもよいですし、インターネット上には多数の無料テンプレートがあるのでそれらを活用しても構いません。書店や文房具店、100円ショップなどでひな形を購入することもできます。

手書きで作成する場合はボールペンや万年筆で書けば問題ありませんが、パソコンで作成する場合、すべてパソコンで入力した文字だと偽装されたと思われる可能性があります。

パソコンを使って作成する場合でも、住所と氏名の署名は直筆で、借りた額や数字は手書きで書くようにしましょう。

1通でもよいが、2通作成しておくと安心

借用書は原則として借り主が貸し主に提出するものなので、最低限必要な項目が書かれていれば1通でも法的な効力を持ちます。

しかし、合意を確認するためにも正本2通用意し、お互いの手元に残るようにしておくと安心です。

親からお金を借りる場合でも借用書は必要!贈与税対策も忘れずに

お金を借りたいと思ったときに親を頼る人は多いでしょう。いくらお金の貸し借りがしやすい関係であっても、借用書は必要です。

気を付けたいのは、個人から財産(お金)をもらったときには「贈与税」が発生することです。親だけでなくきょうだいや友人などからまとまったお金を借りるときは注意が必要です。

贈与税は110万円以下であれば無条件にかかりませんが、無利子で110万円以上を借り入れた場合は贈与と見なされて、贈与税が課されます。

税率は基礎控除後の課税価格が増えるにつれて高くなる仕組みで、200円以下は10%、300万円以下は15%、400万円以下は20%というように決められています。

110万円以上を個人間で貸し借りするする場合は、贈与税対策として有利子にする必要があるでしょう。

借り主が未成年の場合など借用書が無効になることがある

借用書は正しく作成しても無効になることがあります。借り主が未成年の場合、貸し借りの行為自体が法律で認められていないため、借用書を作成しても無効になってしまいます。

未成年者のほか、認知症や依存症などを患って適切な判断ができない人(制限行為能力者)を相手に借用書を作成しても無効になるので、事前に確認しておきましょう。

お金の貸し借りには時効がある!時効になると借用書は無効に

お金の貸し借りには時効があることをご存知でしょうか。

個人間の貸し借りでは、最終返済日から10年経つと時効になり、借用書も無効になる可能性があります。

借用書があるから大丈夫と、返済されないのを待ち続けていても10年経つと時効を迎えてしまいます。非常識な借り主なら、時効を狙ってわざと返済しないということもあり得ます。

返済意思のない相手にお金を貸してはいけない

お金を貸してと頼まれると、断れない場合もあるかと思います。しかし、返済意思のない相手にお金を貸して借用書を作成しても、返ってくる可能性は極めて低いでしょう。

借用書を作成する前に重要なのは、借り主に返済意思があるかどうかです。

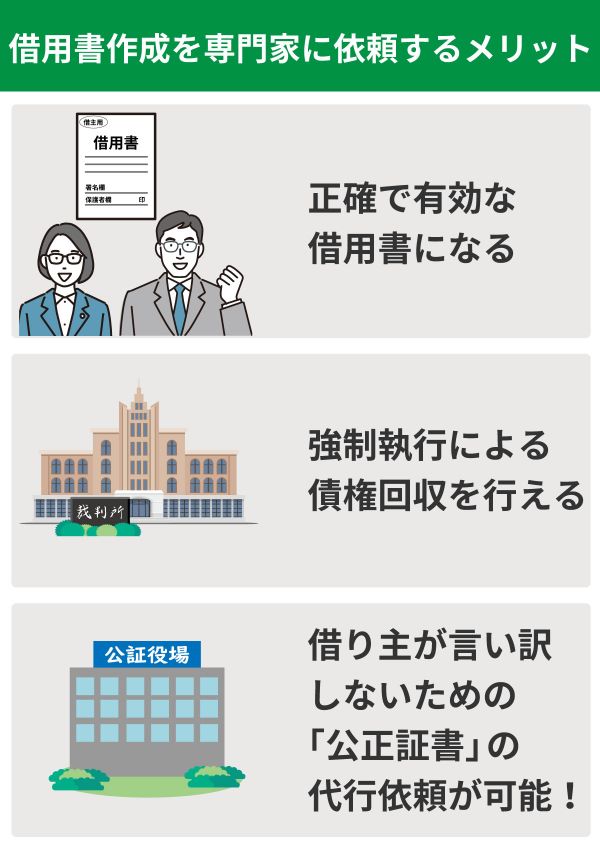

借用書の作成は法律の専門家に依頼するのがおすすめ

借用書は貸主または借主が用意して自分たちで作成するのが一般的ですが、法律の専門家である弁護士、司法書士、行政書士などに依頼するという方法もあります。

当事者のどちらかが借用書を用意すると、相手から一方的に借用書を差し出されたけれど相手にとって都合の悪い内容が排除されているなど、100%安心といえないことがあります。

また、自分で初めて借用書を作成する場合、「本当にこれでいいのかな?」と不安になることもあるでしょう。

そんなときは専門家に依頼することで不安を取り除くことができます。

専門家に依頼すると費用はかかるがメリットが多い

専門家に借用書を作成してもらうなんてハードルが高いと感じる方も多いでしょう。しかし、専門家に依頼することには大きなメリットがあります。

- 正確で有効な借用書を作成してもらえる

- 返済が滞った場合に債権回収を依頼できる

- 専門家に依頼すれば公正証書で作成することも可能

借用書の作成費用は事務所によってさまざまですが、1~2万円ほどが相場です。

専門家に依頼すれば公正証書で作成することも可能

借用書は裁判での判決の決め手にはなりますが、強制執行(財産などの差し押さえ)をすることはできません。

強制執行は「公正証書」によって可能となるので、借用書の内容を公正証書で作成しておけば、裁判で判決を得なくてもすぐに強制執行が行えます。

公正証書で作成すると、借用書というよりも「金銭消費貸借契約書」という名前になります。

借用書を取り交わしたのにお金が返ってこない場合、通常は訴訟を起こして判決を取得してから強制執行という流れで進みますが、公正証書には、条項として「強制執行認諾文言」が入っているため、訴訟を行わなくても強制執行ができるのです。

借用書は正本2通作成するのがおすすめですが、1枚だけ作成して貸し主が保管しても問題ありません。しかし、金銭消費貸借契約書は借主と貸主の両方が署名と押印をして、双方が1通ずつ保管しておくものです。

多額のお金を貸す場合や必ず返してもらいたい場合、返済が滞った際に借主の財産を差押えたいという要望がある場合は、公正証書で金銭消費貸借契約書を作成するのが望ましいです。

公正証書の作成は自分でもできますが、相手と一緒に公証役場に出向いたり内容が適切であるかを判断したりする必要があり、手続きの負担も大きいです。

専門家に依頼すれば、状況に合わせた最適な公正証書作成してもらえるだけでなく、万が一貸したお金が返ってこないなどトラブルになった場合でも訴訟や強制執行などにスムーズに対応してもらえるというメリットがあります。

少額の貸し借りでも借用書は必要!金銭トラブルを未然に防ごう

個人間のお金の貸し借りでは、わざわざ借用書を用意しなくてもいいだろうと思いがちです。借用書を書いてほしいと言えば、相手が気分を害するのではないかと、人間関係の悪化を恐れる人は多いでしょう。

しかし、借用書を交わさずにお金を貸してしまうと、証拠が何も残りません。証拠を残し、トラブルを防止するためには借用書が必要なのです。

【借用書についておさらい!】

万が一法的措置をとることになった場合でも借用書は大事な証拠になるので、専門家への依頼も視野に入れ、正しく借用書を作成しましょう。

■借金に困っているなら、法的手続きで借金減額できるかもしれません!