お金がないときの対処法。本当にお金ない、助けて!という状況には

- 次の給料日まで生活費が足りない緊急事態

- 月末のカードの引き落としまでにお金が足りない

- ATMでお金をおろそうとした際に予想外に残高がなくてやばい!

というように、お金がない!と感じたこともあるでしょう。

どうしても必要なものやほしいものがある、光熱費や食費が払えないなどお金に困っている度合いも人によって違うと思います。

今すぐお金が必要という急を要する人から、1~2ヶ月お金に余裕のある人まで、その人の緊急度に合わせたお金がないときの対処法をご紹介します。

いくらお金を借りたいかその金額にもよりますが、自分に合ったお金がないときの脱出方法を見つけることが大切です。実はお金ない状況で、お金を借りる方法は無限にあります。

今すぐ、今日中にお金が必要なお急ぎの人は、今日中にお金が借りられるカードローンを検討してみてください。初めての人でも安心で、申込手続きが簡潔でわかりやすいカードローンを紹介します。

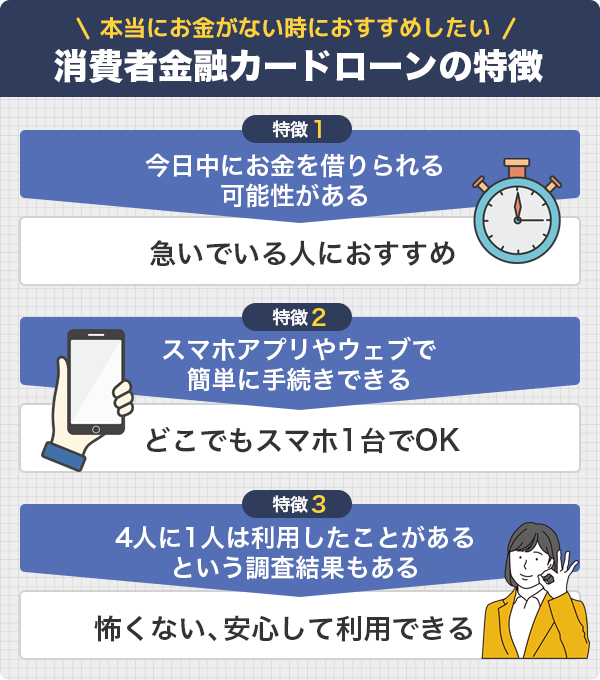

本当にお金がない時に、即日で融資を受けるなら消費者金融カードローン

どうしても今日中にお金を借りたい、お金を借りるなら人に借りるのが最も最短だとは分かっているけど言いづらい。それならばお金ない時の貸付の強い味方、消費者金融を利用してみましょう。

スマホアプリで申し込みから借り入れまでできるものもあり、家に居ながらにしてお金を借りることができます。

申し込む曜日や時間帯にもよりますが、多くの消費者金融は審査が早く、申し込んだ当日にお金の融資を受けることが可能です。

ただ、消費者金融は怖いというイメージを持っている人もいるかもしれません。また、安易にお金を借りることで返済できなくなったら…と心配する人もいると思います。

しかし、日本国内対象のある調べによると、消費者金融を利用してお金を借りる経験をしたことがある人は4人に1人と、今やメジャーなサービスであると言えます。

ここでは、

- 初めての人でも安心

- 申込が簡潔

- サポートが充実している

という大手消費者金融を紹介します。

お金がない状態は心の余裕も奪い、イライラしてしまうこともあるでしょう。ひとまず急場をしのぐ方法をお探しなら、消費者金融がスピーディで便利ですよ。

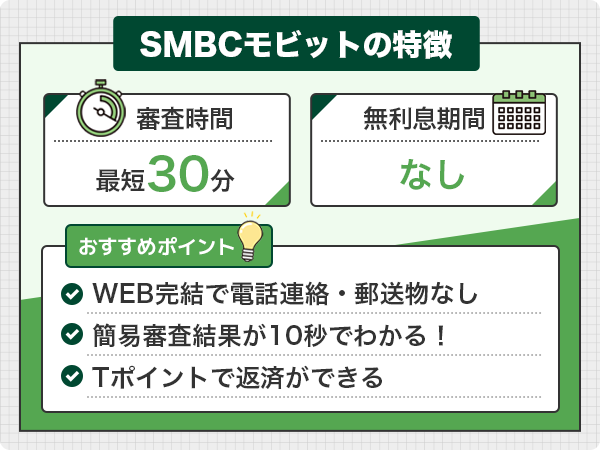

SMBCモビットはWEB完結でカードレス

審査の速さだけでなく、バレ対策も重視したい人におすすめなのはSMBCモビットです。人生には挑戦したいときもある。そんな時もお金ない場合、SMBCモビットは融資により前向きな挑戦を応援してくれます。

審査は最短30分で完了します。WEB完結にすることで電話連絡を原則なし、カードの発行もなしでお金を借りることができます。郵送物が送られてこないので、お金の借入が家族にバレる心配もありません。

WEB完結には2つの条件があります。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っていること

- 組合健康保険証もしくは全国健康保険協会発行の保険証を持っていること

上記の条件を満たす方は、カードレスでの申し込みが可能です。

指定口座さえ持っていれば、最短即日融資を受けられます。お金がない、お金がなくてやばいというタイミングでスマホからでも簡単に借りることができますよ。

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 ※収入が年金のみの方はお申込いただけません |

| 申込要件 | 安定した定期収入のある方 |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント | ・WEB完結で電話なし ・カード発行なしで郵送物もなしにできる ・10秒で簡易審査結果表示 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットはバレ対策に特化!WEB完結なら電話連絡なし・郵送物なしでスピーディ&誰にもバレずにキャッシングできます。

※WEB完結の場合

・提携ATM

・スマホATM取引

※SMBCモビットは収入証明を提出していただく場合があります。

今日中に借りられます

モビット審査の記事でSMBCモビットについて詳しく紹介しています。

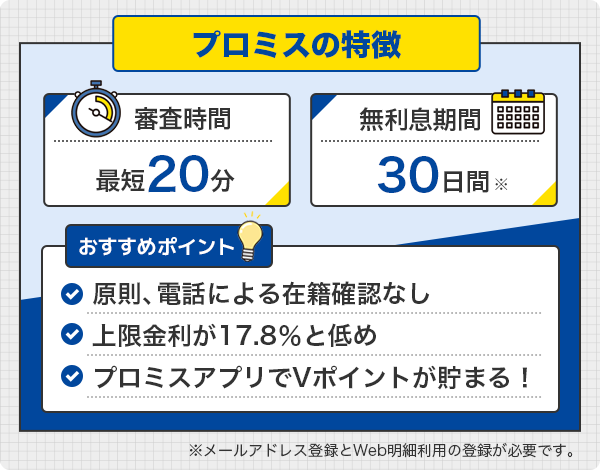

在籍確認の電話が嫌な人、少しでも低金利でお金を借りたい人はプロミス

プロミスでは、原則として在籍確認の電話をかけていません。在籍確認の電話がなくお金を借りることができるのはお金がない時に時にお金の借入を職場に知られず便利です。

審査もスムーズで、お金がない時にいくら借りられるか最短15秒で判明し、最短30分でのお金の借り入れも可能です。

勤め先に電話をかけられたくないという人には、プロミスがおすすめです。在籍確認がない為、24時間いつでも良いと思いがちですが、書類等に不備があったり再提出が発生した際のことを考えると、従業員の在籍している時間に申込するのが良いでしょう。

また、プロミスは上限金利が17.8%と他社よりも低く、なおかつプロミスが初めての人は30日間の無利息期間がついています。

消費者金融は金利が高いというイメージがあるかと思いますが、金利を重視して少しでも返済額を抑えてお金を借りることを希望している人にもプロミスはおすすめです。

お金がない状況で返済の負担が増えるともっとやばい状態に陥りますから、無利息期間を有効活用していきましょう。プロミスの無利息期間は契約日ではなく、初回借入の翌日からスタートするため、利用者に都合良くお金を借りることができますよ。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上69歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 4.5%〜17.8% |

| おすすめポイント | ・30日間の無利息期間あり ・上限金利が17.8%と低め ・在籍確認の電話も原則なし |

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

原則 在籍確認の電話連絡なし

・スマホATM

・コンビニ・提携ATM

・プロミスATM

・プロミスコール(電話)

今日中に借りられます

プロミス審査の特集記事も是非ご覧ください。プロミスのメリットや口コミの真実がわかります。

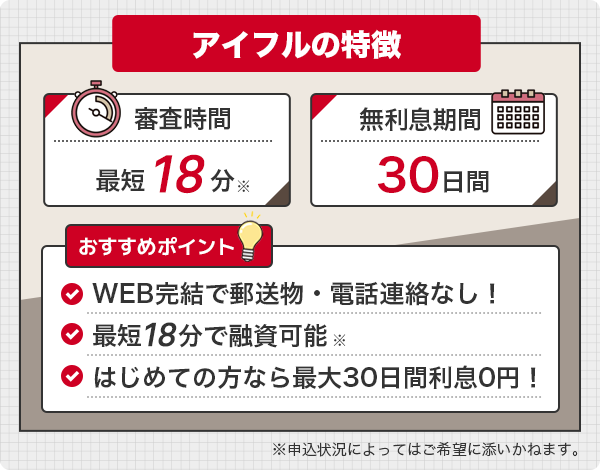

スピード重視、在籍確認が不安な人にはアイフルがおすすめ

とにかくスピード重視!すぐにでもお金が必要だという人におすすめなのはアイフルです。申し込む曜日や時間にもよりますが、お金を借りるまで最短18分というスピードです。

早く借り入れしたい場合には、平日の午前中、空いている時間帯に申し込みましょう。

アイフルは原則として在籍確認の電話をかけていないことも大きなメリットです。WEB完結でカードの発行もありませんので、在籍確認の電話連絡も郵送物もなしにしたい人におすすめです。

アイフルの他社との大きな違いは、銀行と提携していない「独立系」の消費者金融である点です。自社独自の判断やサービス内容が特徴のため、「お金がない、やばい」という状況の人にも柔軟な対応が期待できます。

【アイフルのキャッシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント | ・融資まで最短18分 ・原則、在籍確認の電話なし ・カードレスで郵送物もなし |

WEB申込なら最短18分融資も可能!原則 在籍確認なしで郵送物もなし、誰にもバレずに借りたい人におすすめです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

・スマホアプリ

・アイフルATM

・提携先ATM(コンビニ/銀行)

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

今日中に借りられます

アイフル審査の記事ではアイフルについて様々な角度から詳しく解説しています。

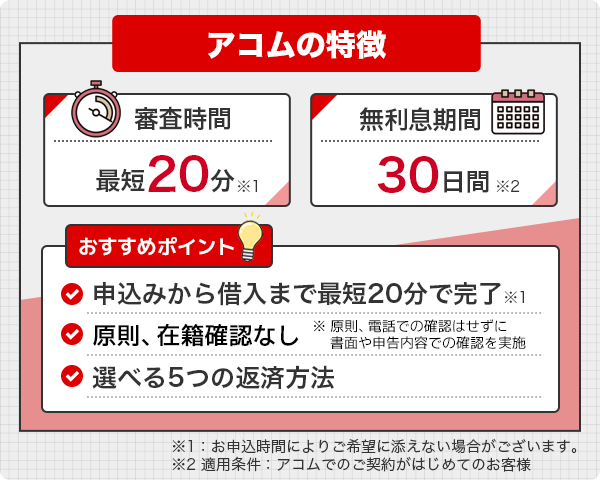

アコムなら振込まで最短10秒!原則郵送物なしも嬉しいポイント

楽天銀行に口座を持っている人なら、アコムがおすすめです。最短10秒でお金の振り込みをしてもらえます。

アコムはWEB完結も可能ですし、審査は最短20分、お金の融資までの時間も最短20分です。審査が早い消費者金融の中でも、よりスピーディです。

カード発行なし、原則郵送物なし、原則在籍確認なし(電話連絡ではなく書面や申告内容で確認する)という点と、初めての利用であれば30日間無利息期間サービスもある点も嬉しいメリットです。

そして、アコムの強みは何といっても全国にある自動契約機「むじんくん」です。申し込みからカードの受け取りまででき、カードがあれば併設されているアコムATMでそのままお金を借りることができます。

もちろん手数料も無料なので、少しでもお得にお金の工面をしたい人にはおすすめです。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント |

・融資まで最短20分 ・楽天銀行に口座があれば振込キャッシング最短10秒 ・カードレスで原則郵送物なし ・原則、在籍確認なし ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

アコムは最大30日間金利0円!申込から融資まで最短20分可能でお急ぎの人も安心。

・ATM

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

今日中に借りられます

アコムについてさらに詳しく知りたい方は、アコム審査の特集記事をご覧ください。

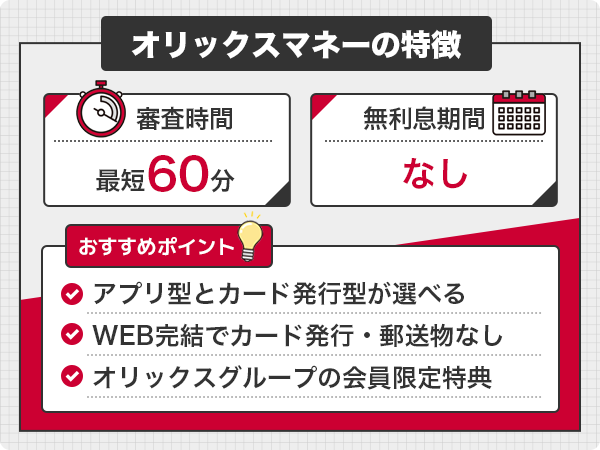

オリックスマネーはオリックスグループの会員優待がある

レンタカーなど車のサービスをよく使うという人には、オリックスマネーがおすすめです。

オリックスマネーは、上限金利が17.8%と他社より低いのが大きなメリットです。

また、申し込みからお金を借りる、お金の返済まですべてWEBで完結します。アプリが便利で、全てお金のやりとりをスマホでできますので、カードの発行もありません。郵送物を送らないで欲しいという人にもおすすめです。

オリックスマネーはオリックスグループのサービスが優待価格で利用できます。たとえばオリックスレンタカーの基本料金が割引になったり、オリックスカーシェアの月額基本料が2ヶ月無料になるなどのサービスです。

ただしオリックスマネーで借り入れをする場合、コンビニATMはセブン銀行しか対応していません。そのため近所にセブン銀行がない場合、「お金がない、やばい」という状況で困る可能性があります。

出かけた先ですぐ近くにあるコンビニからすぐ借り入れたい人は、他のコンビニATMに対応しているカードローンもチェックしてみてください。

【オリックスクレジットのオリックスマネー】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率 | 2.9%〜17.8% |

| おすすめポイント | ・アプリで申し込みから借り入れまでできる ・WEB完結で郵送物なし ・オリックスグループの会員限定特典あり |

メリットが多いオリックスマネーについては、オリックスマネー審査の記事でさらに詳しく解説しています。

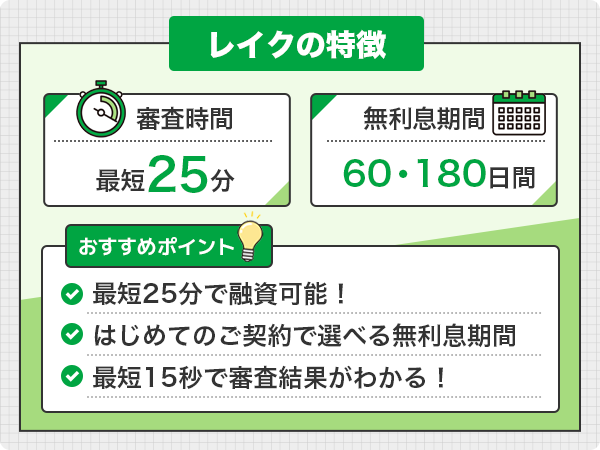

レイクは融資まで最短25分で無利息期間もある

レイク(旧レイクALSA)は、これまでも審査が早かったのですが、さらに早くなり、借りるまで最短25分となりました。

平日の21時(日曜日は18時)までに契約手続きが完了すれば、当日中のお金の借り入れが可能です。

無利息期間も非常に長く、利息の支払いをできるだけ少なくしたい人はレイクがおすすめです。

【レイクのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 4.5%〜18.0% |

| おすすめポイント | ・最長180日の無利息期間がお得 ・アプリが便利 ・融資まで最短25分 |

見逃せないレイク審査の詳しい情報を是非ご覧ください。

利息の支払いを抑えたいなら三井住友カード「カードローン」

三井住友カード カードローンは、2023年6月30日(金)をもって、新規募集を終了しました。

ある程度まとまった金額を借りるとなると、気になるのが利息です。そこでおすすめしたいのが、金利が低い三井住友カード「カードローン」 です。

クレジットカード会社が運営するローンなので、上限金利は15.0%と低め。他社と比較すると3.0%も低いです。

しかも、返済実績を積むことで最大1.2%も下がる仕組みがあるので、金利を低くしてお金の借入をしたいなら三井住友カード「カードローン」がおすすめです。

【三井住友カード「カードローン」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上〜69歳以下 |

| 申込要件 | 安定収入のある人 ※学生は除く |

| 実質年率 | 1.5%〜15.0% |

| おすすめポイント | ・銀行カードローン並みに金利が低い ・返済実績に応じて金利が下がるサービス (最大1.2%) |

金利を重視したい人には低金利の銀行カードローンがおすすめ

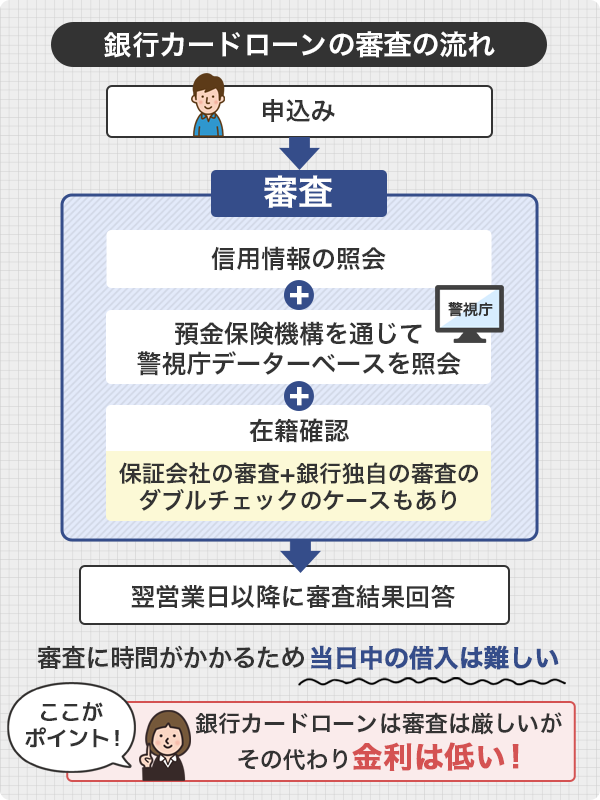

消費者金融は早くていいけれど、やはり金利の高さが気になる。そんな人は、銀行カードローンでお金を借りることを検討する方が良いでしょう。

ただし、審査に時間がかかる場合があり、即日融資はほとんどの商品で難しいです。

銀行カードローンは即日融資はできないが金利は低め

銀行カードローンはどんなに早い時間に申し込んでも、その当日中にお金の融資を受けることはできません。

銀行の場合、申し込みがあったら警察庁のデータベースに照会を入れ、反社会勢力と繋がりがないかを確認しなくてはならず、その回答がどんなに早くても翌営業日以降なので、審査に時間がかかるのです。

また、銀行によっては土日・祝日の審査はしていないので、金曜日に申し込むと、お金を借りることができるのは翌週以降になってしまうこともあります。場合によってはお金の融資まで数日かかってしまうこともあるでしょう。

その代わり、金利は低めです。多少時間がかかっても、利息の額を重視したい、低金利がいい、という人におすすめです。

土日も申し込み可能!三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行カードローン「バンクイック」は、三菱UFJ銀行の口座がなくても申し込みが可能です。また、新たに口座を作る必要もないので、今ある口座を使うことができます。

また、お金を借りるには三菱UFJ銀行以外に、セブン銀行ATM、ローソンATM、イーネットATMが利用できますが、ATM手数料が無料なのも嬉しいところです。

土日も申し込み可能で、24時間いつでもWEBから申し込みができます。審査結果は、平日なら9時〜21時、土日・祝日は9時〜17時の間で連絡してもらえます。

【三菱UFJカードローン「バンクイック」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 1.8%〜14.6% |

| おすすめポイント | ・土日も申し込みできる ・三菱UFJ銀行のの口座がなくてもOK |

利用限度額が高い三井住友銀行カードローン

三井住友銀行カードローンも、新たな銀行口座の開設は不要で、今ある口座を利用することができます。

ただし、三井住友銀行の口座を持っている人なら、手持ちのキャッシュカードをそのままローンカードとして使うことができて便利です。

銀行カードローンの中でも利用限度額が800万円と高く、将来の大きな出費に備えることもできるでしょう。融資の上限の提示は行いますが、必ず契約する必要はなく、収入証明不要な金額の範囲内で借りることが可能です。

【三井住友銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 安定した収入がある人 |

| 申込要件 | 20歳以上69歳未満 |

| 実質年率 | 1.5%〜14.5% |

| おすすめポイント | ・キャッシュカードがそのままローンカードになる ・利用限度額800万円 |

楽天会員は審査優遇がある楽天銀行スーパーローン

楽天市場をよく利用する人で、楽天会員のランクが高いなら、楽天銀行スーパーローンがおすすめです。

楽天会員で、ランクが高ければ審査で優遇されるからです。他のローンで審査に落ちた人も、楽天ならランク次第で審査に通り借りることができる可能性があります。

また、楽天銀行スーパーローンは専業主婦でも申し込み可能です。配偶者に安定した収入があればOKです。

ただし、専業主婦の場合は借入額は50万円までと限定されます。お金がない、やばいという状態では少額からでも頼りやすい銀行系カードローンですが、通りやすさや融資スピードは消費者金融に劣る点に注意してください。

【楽天銀行スーパーローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上62歳未満 ※パート、アルバイト、専業主婦は60歳以下 |

| 申し込み要件 | 勤めていて毎月安定した定期収入のある人 ※専業主婦もOK |

| 実質年率 | 1.9%〜14.5% |

| おすすめポイント | ・楽天会員ランクに応じて審査優遇 ・入会と利用で楽天ポイントプレゼント ・専業主婦も申し込みOK |

カードの受け取り前に振込可能!イオン銀行カードローン

銀行カードローンは審査にも時間がかかり、カードが送られてくるのにも時間がかかるのですが、イオン銀行カードローンは、カードの到着前に振込キャッシングを依頼し借りることができます。

新規申し込み時に利用できるサービスですが、お金を早く借りる必要がある急いでいる人には便利です。

1,000円からお金の借り入れ・返済ができますし、イオン銀行ATM、コンビニATMなら利用手数料が無料なのもありがたいところです。

イオン銀行カードローンも、配偶者に安定した収入があれば専業主婦も申し込み可能です。

【イオン銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 安定かつ継続した収入のある人 ※アルバイト、パート、自営業者、専業主婦も申込可 ※学生不可 |

| 実質年率 | 3.8%〜13.8% |

| おすすめポイント | ・カード到着前に振込可能 ・専業主婦も申し込みOK |

他にも、審査が早く最短即日融資が可能や、無利息期間サービスがあるなどカードローンおすすめを紹介しています。お金がないとき、あなたの希望に一番合ったローンを探してみてください。

お金がない、どうする?今すぐお金を作る方法

まずは、今すぐお金をなんとかしたいという緊急度の高い人向けに、当日~数日中にお金を作る方法をご紹介します。

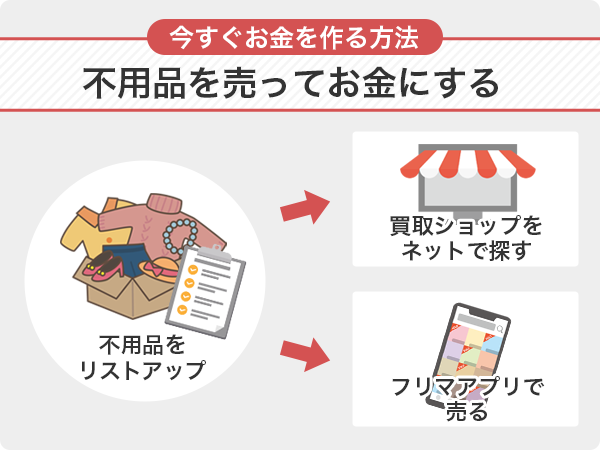

不用品を売ってお金にする

家の中に、使っていないものがたくさんあると思います。「いつか使う」そのときはおそらくやってこないので、いっそのこと、今売ってお金にしてしまいましょう。

一つ一つは安くても、まとまればそれなりのお金になるかもしれません。

まず、いらないものをリストアップし、その品物を買い取ってくれそうな買取ショップをネットで探します。お店によって買い取ってくれるものの種類が違いますので、できるだけ高値で買い取ってもらうためにはリサーチが重要です。

持ち込みができるところなら、持っていってすぐにお金に変えてもらえます。遠方のお店は、引き取りに来てくれるところもありますし、こちらから不用品を送って、査定のうえ買取してくれるところもあります。

いずれにしても、最もお金になるお店をよくリサーチしてから利用しましょう。お店に行く時間もない場合、メルカリなどのフリマアプリで販売する手段もありますが、出品すれば必ず購入されてお金が入るわけではありませんので、売れる努力は必要です。

フリマアプリは今すぐにお金が必要な人や、売れるまでに時間がかかってイライラしてしまう人には向いていない方法です。もしお金がない状況で不用品の売却を考えている人は、売ろうとしているものの相場をあらかじめフリマアプリなどでリサーチしておくとスムーズです。

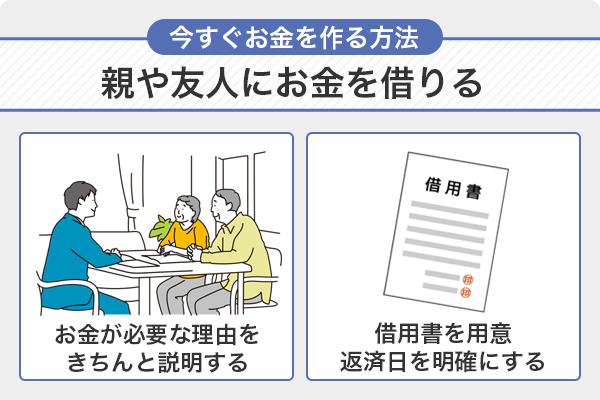

お金を貸してほしいと親や友人に頼る

身近な人でお金を貸してくれそうな人はいないでしょうか?まず、親に相談してみましょう。もしくは、お金ない状況を正直に話せる友人です。

そして、お金を借りるなら、なぜお金が必要なのかをきちんと説明する義務があります。

親や友人、近しい人だからこそお金のトラブルが原因で縁が切れないように、真摯に話をして、お金の返済についても自ら計画を説明しなくてはなりません。

もし貸してくれるとなったら、きちんと借用書も作ってください。返済日を明確にし、金利についても話し合います。

金額にかかわらず、なぜお金を借りるのか、金利を何%にするか、どのようにお金を返済していくかを明確にした上で金銭のやり取りをするようにします。

「お金にルーズな人」という印象を持たれないようにするためにも、大切なことです。

会社に給料の前借りをする

今月働いた分については、労働基準法にも定められているので、給料の前借りをすることが可能です。

ただし、「従業員に急を要する場合」のみですので、会社側がその点を認めてくれないと、お金の前借りは難しいでしょう。

急を要する場合とは、

- 病気

- 災害

- 結婚

- 出産

などです。これらの理由でお金の前借りを要求された場合には、会社側に応じる義務があります。

お金の前借りができるのは実際に働いた分だけですので、たとえば給料日の直後などは、たとえ認められたとしても、数日分しかお金を借りられないでしょう。

給料の前借りができるのは正社員に限られていませんので、パートやアルバイトでも基本的には可能です。まずは給与の担当者に聞いてみてください。

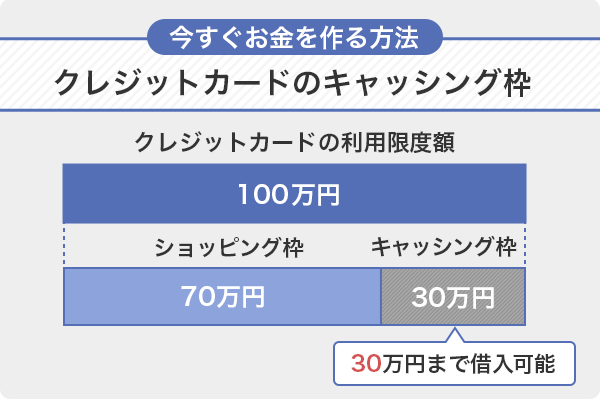

クレジットカードのキャッシング枠を利用する

クレジットカードには、ショッピング枠と別にキャッシング枠がついていることがあります。これは、クレジットカードを作る時に、キャッシング枠を希望したかどうかで違ってきます。

利用明細か、会員ページなどから確認してみてください。キャッシング枠がついていれば、その枠内であればお金を借りることができます。

お金の借り方は簡単で、そのクレジットカードを扱っている提携ATMで、預金を引き出すのと同じ感覚で利用できます。カードを入れて必要な金額を指定するだけでお金を借りられます。

ただしキャッシング枠はショッピング枠の一部だということを忘れてはいけません。もしもショッピングで80万円使ってしまっていたら、キャッシング枠で使えるのは20万円です。

もしも、今持っているクレジットカードにキャッシング枠がついていない場合は、これから希望することも可能です。

これからキャッシング枠をつける場合は改めて審査を受ける必要があるので、実際に使えるようになるには1週間〜10日ほどかかりますが、もしもに備えて事前に希望しておくと良いかもしれません。

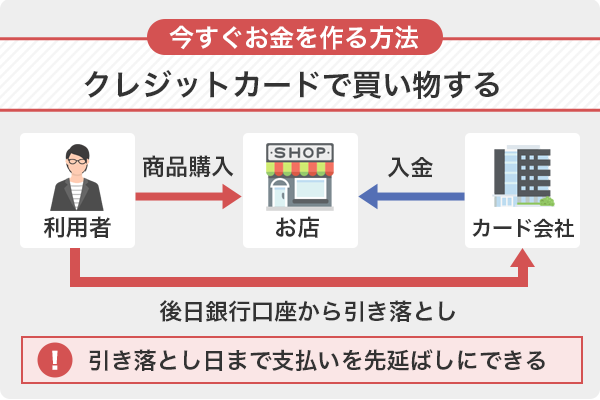

欲しいものがあるときにはクレジットカードで買い物をする

現金ではなく、何か欲しいのものがあってお金が必要な場合は、クレジットカードで買い物をするという手段があります。

クレジットカードは、今購入した代金を決められた引き落とし日にまとめて支払うシステムですので、ある程度の時間稼ぎができます。

お金ないのにカードを使うとカード地獄に陥ることを心配される方もいるかもしれませんが、今買い物をしたらいつの引き落としになるか、きちんと確認したうえで、その引き落とし日までにお金を用意できるなら、いっときクレジットカードで凌ぐのはありでしょう。

クレジットカードおすすめはこちらの記事で紹介しています。

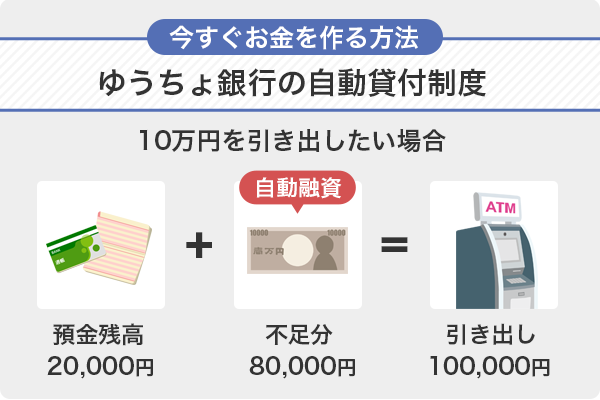

ゆうちょ銀行の自動貸付制度を利用する

ゆうちょ銀行に定期貯金を持っている人なら、それを担保に自動貸付を利用してお金を工面することができます。

自動貸付なので、お金をわざわざ振り込んでもらうのでありません。キャッシュカードでお金を引き出した時に、足りない分を自動で補ってくれるのがゆうちょ銀行の自動貸付制度です。

回数制限などもなく、定期預金の90%または300万円以内で、何度でもお金を借りることができます。

返済は、口座にお金を入れるだけでよく、1回の金額指定などもありません。余裕ができた時にコツコツと借りたお金を返済していくことが可能です。

ただし、借りたお金の返済が終わる前に満期が来てしまうと 払い戻しの金額が減ってしまいますので、その点だけ注意が必要です。

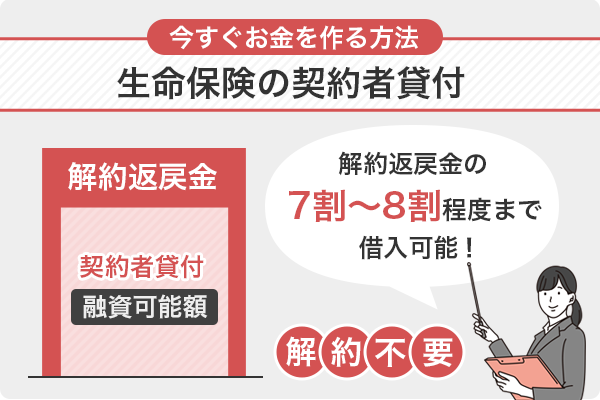

生命保険の契約者貸付を利用する

生命保険が掛け捨てではなく、解約返戻金がついているタイプなら、その返戻金を担保にお金の融資を受けることができます。

解約返戻金は、解約した時に戻ってくるお金ですが、それを先取りするイメージです。返戻金の7〜8割程度まで借りることができます。

お金がない時に生命保険を解約しようか?と考える人もいると思うのですが、解約するのはもったいないです。解約してしまえば、また加入する時には保険料が高くなりますから、それよりは返戻金を担保に借りる方がお得でしょう。

返済期限は特に設けられておらず、余裕のある時にお金の返済できます。

ただし、お金の返済が終わらないうちに病気や怪我などをすると、受け取る保険金が減額されてしまうので、なるべく早く返済したいところです。

質屋では審査なしでお金を貸してもらえる可能性がある

質屋なら、その場ですぐにお金を貸してくれます。質屋では審査もなく、身分証明書さえもっていけばOKです。

ただし、不用品の買取業者などとは違いますので、金銭的な価値のあるものでないと希望の金額を貸してもらうことは難しいでしょう。

- 貴金属・宝石類

- 時計

- カメラ

- パソコン

- ブランドもの

など、元々の値段が高いものを持ち込む必要があります。

質屋によって扱っているものが違うことがありますので、念のため、「こういったものは預けられますか?」と聞いてからいくことをおすすめします。

質屋は審査がないお金がないときの対処法としてとても助かる分、注意点もあります。金利はやや高めなので、すぐ返済できるあてがある人におすすめの方法です。返済ができないと品物が「質流れ」となってしまいますので気をつけましょう。

審査や督促といったことがないため、信用情報に傷があるもしくは傷をつけたくない人にもメリットがあります。返済できず「質流れ」になった場合も、信用情報に傷がつくことはありませんから「お金がないのに借りられなくてやばい」という人は検討してみてください。

ちなみに質屋によっては、利息を支払うことで品物の保管期間を延長し、返済を待ってもらうこともできますよ。

短期間で稼げるバイトや仕事をする

お金を借りる以外に、自分でお金を稼ぐ方法もご紹介します。即日というわけにはいきませんが、数日〜数ヶ月でお金を作る方法です。

日払いをしてくれる単発のアルバイトを探す

1万円以上のまとまったお金が必要な人は、自分で働いて稼ぐのが確実で早いです。

日払いしてくれる仕事なら、その日のうちにお金を手にできます。

- 引っ越しスタッフ

- イベントスタッフ

- 工場での軽作業

- 交通整理

- コールセンター

- 飲食店の仕込みスタッフ

など、特に経験がなくてもできる仕事はたくさんあります。最近ではお金を借りたくない方の選択肢としてUber Eatsなどの配達サービスへの登録も多いです。二輪車を所有していれば取り組みやすい副業と言えます。

「日払いOK」となっている仕事は単発でも良いものが多いので、いろいろな仕事にチャレンジするチャンスでもあります。お金ないときの強い味方になってくれるでしょう。

空いた時間を利用して副業を始める

会社員をしているとアルバイトをするのは難しいという人も多いと思います。それならば、家でもできる仕事で、なおかつ副業にもなるような仕事を見つけてみましょう。

たとえば、ネットショップの運営や趣味、好きなことを生かした仕事です。

- ものづくりが好きな人は自分のハンドメイド作品を売るネットショップを開設する

- 依頼に応えてイラストを描く

- ストックフォトサービスで写真を売る

などの仕事です。

この中でおすすめなのは、ストックフォトサービスです。アップロードした写真が誰かにダウンロードされるとお金が入る仕組みですが、このシステムの素晴らしいところは、一度登録した写真は、削除しない限り残り続けるということです。

1枚の写真で受け取れるお金は少額でも、たくさんアップロードしておくことで、ずっとお金を生み続ける写真になるのです。

写真の登録時に審査がありますので、一定の基準を満たしていないと登録できないものの、一眼レフカメラなど高価なカメラは必要なく、スマホの写真で十分です。お金がないときに手軽に始められる方法ですよね。

写真を撮ることが好き、ニーズがある写真を撮ることができる、という方におすすめです。

クラウドソーシングで仕事を探す

クラウドソーシングとは、仕事をしたい人と仕事を依頼したい人をつなぐマッチングサービスのことです。

- クラウドワークス

- ランサーズ

などのサービスが有名です。

- WEBライティング

- WEBデザイン

- データ入力

- オンライン秘書

- 動画編集

- ウェブサイト制作

- イラスト

- 翻訳

などの仕事が多数掲載されています。特にスキルや経験がなくても応募できる仕事がありますので、どんどんチャレンジしていくとよいでしょう。

副業の方が面白くなって、独立してしまう方もいらっしゃるくらいです。お金ないから仕方なく、将来の備えに、と思って始めた副業が、本業になるかもしれません。

登録は無料ですから、初期費用がかからないのも魅力です。

フリマアプリで物を売ってお金を作る

フリマアプリで物を売るというと、昔は不用品を売るというイメージでしたが、今はネットショップがわりに利用している人もいます。

- メルカリ

- 楽天ラクマ

- PayPayフリマ

などがあり、どれも登録は無料でお金が必要になりません。

いらない物を売っても良いですし、ネットショップのようにして自分の作品を売ったりすることも可能です。

買い手がつかないと報酬が得られないことから、数日でお金になるかどうかは売上次第ですが、大きく稼げる可能性もある仕事です。お金ないときは家の中にある不用品を探してみましょう。

今すぐにお金がない、やばいという人は、相場よりも低い値段で価格を設定すると買い手も早くつくでしょう。ただし買い手がついたとしても、商品を発送し、相手がそれを受け取らなければお金にならないため注意してください。

また、メルカリや楽天、PayPayなどはフリマアプリの他にも、カードローン事業も展開しています。もし物が売れなくてお困りなら、「メルペイスマートマネー」や「PayPay銀行カードローン」など…各フリマアプリの展開するカードローンについてもチェックしてみてください。

少し時間はかかっても着実にお金を得る方法

数日では難しいですが、1週間~10日程度あればお金を工面できる場合があります。また、数ヶ月かければコツコツと貯めていくことも可能です。

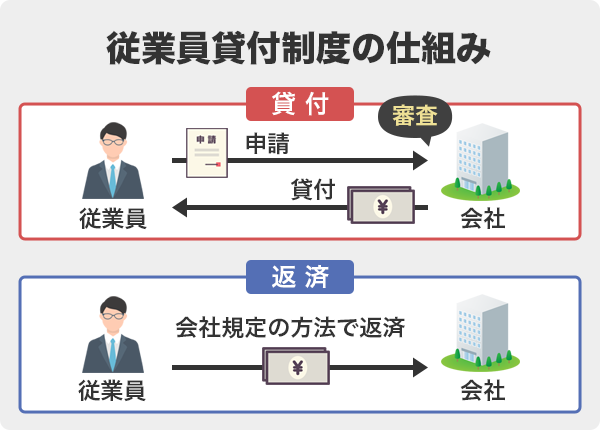

会社の従業員貸付制度を利用する

勤め先に従業員貸付制度はありませんか?給料の前借りとは違い、従業員向けにお金を貸す制度です。

ローンは信用情報なども審査されますが、会社の貸付制度ですから、無断欠勤をするなどの問題がなければお金を貸してもらえる可能性があります。

さすがに即日融資とはいかないので、少し時間がかかります。少し待てる人は、会社に従業員貸付制度やそのような制度がないか確認してみましょう。

ただし、もちろん上司や人事、総務などにはお金に困っているということがバレてしまいますので、その点に目を瞑れる方にはおすすめです。

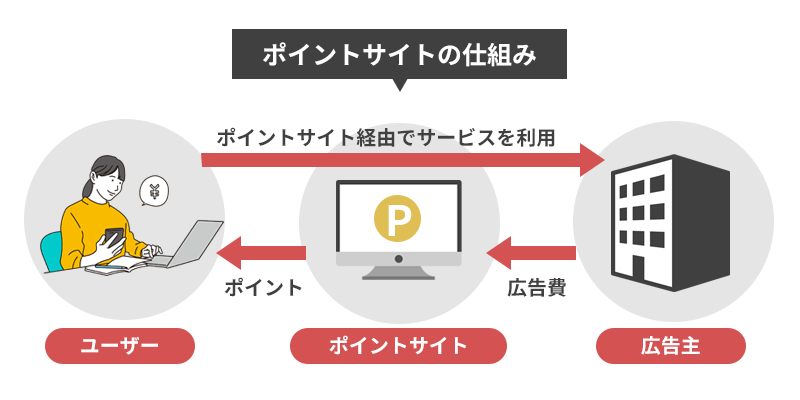

スマホを使ってポイントサイトでポイントを稼ぐ

ポイントサイトとは、アンケートに答えたり、ゲームをしたり、広告を視聴したりすることでポイントを貯められるサイトのことです。ポイ活に力を入れている人も多いのではないでしょうか?

買い物も、ポイントサイト経由でネットショップを利用するとポイントを貯めることができるので、ただ買い物するよりもお得です。

貯めたポイントはAmazonギフトカードやnanacoポイントなど他社のポイントに交換できます。また、現金にしてお金の振り込みを依頼できる場合もあります。

1ヶ月あたりで稼げるポイントは数千円〜数万円ですから、大金を稼ぐのは難しいですが、スマホでぽちぽちするだけでよいなら、スキマ時間にやってみてはいかがでしょうか。動画を閲覧したり、一定の歩数を歩くだけでポイントがたまり1ポイント1円換算で投資に利用できるトラノコなどはポイント=お金です。

レシートをお金に変える

「ONE」というアプリはレシートの写真を撮影して送るだけで1円~10円貯まるという便利なアプリです。

1日5枚まで、2ヶ月以内のレシートという制限はありますが、特定の商品については100円以上の収入になることもあります。

お金ない状況でどうするかを検討する際に、多くの方が使用しているLINEでも、同様にレシートを撮影したりレビューを書いたりすることでポイントを稼ぐことができます。

借金が膨らんでお金がないときは、借金を整理することから

お金がない理由が借金だとしたら、まずはその借金をきれいにすることを考えなくてはなりません。

これ以上新たな借りる先を探すのではなく、今ある借金をなくすことを考えましょう。

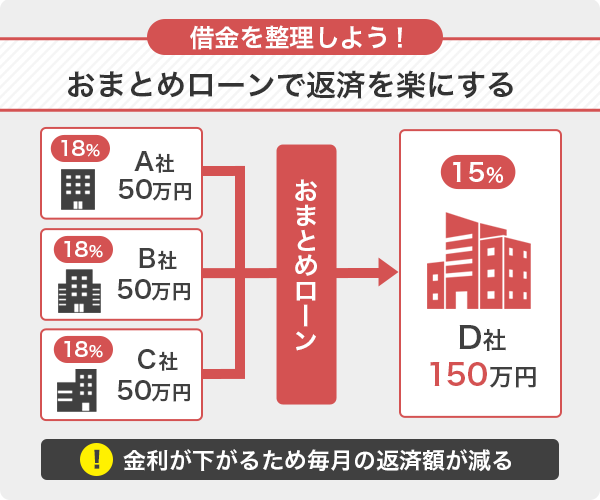

おまとめローンで返済を楽にする

おまとめローンとは、文字通り、複数のローンをまとめられるローンのことです。まとめることにより借入金額が大きくなり、金利が下がる可能性があります。

総量規制という決まりがあるため、通常のカードローンは年収の3分の1までしか借りることができません。しかしおまとめローンはその性質上、総量規制の対象外となっています。

支払いも楽になり、借金そのものをできるだけ早く完済する方法です。ぜひ検討してみてください。

| 条件等 | 内容 |

|---|---|

| 申込要件 | 20歳以上65歳以下 本人に安定した収入があること |

| 融資額 | 300万円まで |

| 借入利率 | 6.3%〜17.8% |

| 使途 | 他の貸金業者からの借入返済 |

| おまとめローンの特徴 | ・主婦、学生、パート、アルバイトOK ・返済期間最長10年 ・返済日は5日、15日、25日、末日から選べる |

※ ウェブで申込後、お電話で「おまとめローン希望」とお伝えください。

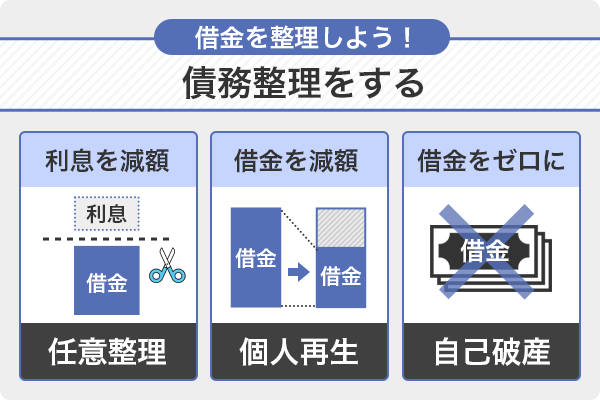

債務整理をする

債務整理

とは、借金が返済しきれない時に、債権者と相談して利息の支払いを免除してもらったり、借金そのものを減らしてもらったりする手続きのことです。

一般的には弁護士を立てて手続きをしますので、自分で債権者と直に相談するわけではありません。

などの種類があります。

借金がどうしても返済できない、生活が苦しいというときは、まず弁護士に相談してみることをおすすめします。

無料相談を行なっている弁護士事務所もありますので、どのくらいの費用がかかるのかなど、まずは話を聞いてみましょう。

債務整理をすれば借金が減らせますし、返済期間も猶予ができて生活が楽になります。債務整理の手続きを始めれば、取り立ての電話などもなくなります。

お金がないのに借りれない時は公的支援を利用する

お金ない、やばい、ローンの審査も落ちて借りることができない、というときは、公的支援を頼りましょう。

公的支援といっても貸付制度であれば審査はありますが、カードローンのように信用情報を確認されるわけではありません。

過去の滞納などがネックとなってお金を借りることができない人でも、公的支援なら借りられる可能性があります。

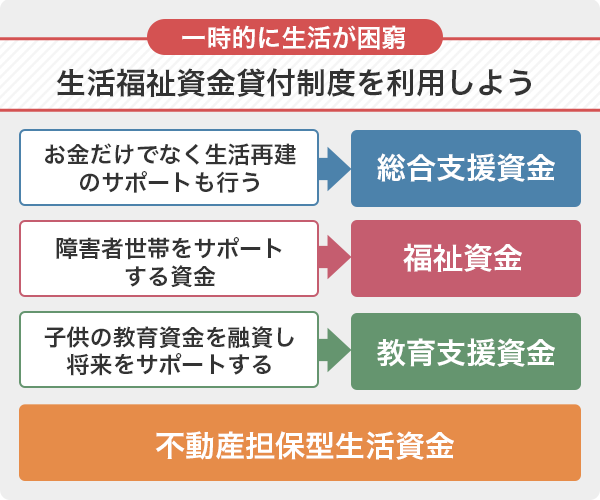

一時的に生活が困窮しているときは生活福祉資金貸付制度を利用する

- 仕事を失って生活ができない

- 給料が激減して生活が苦しくなってしまった

など、一時的に生活が困窮して困っている人が利用できる制度があります。「生活福祉資金貸付制度」です。

個人ではなく世帯に対する貸付であり、以下のような世帯が対象です。

【対象】

・必要な資金を他から借りることが困難な「低所得者世帯」

・障害者手帳などの交付を受けた人が属する「障害者世帯」

・65歳以上の高齢者が属する「高齢者世帯」

引用元:生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。 | 政府広報オンライン

「生活福祉資金貸付制度」はセーフティネットのひとつであり、その世帯の状況に応じて資金を有効活用できるように、4つの種類があります。それぞれ、詳しく解説します。

総合支援資金はお金だけでなく生活再建のサポートも行う

総合支援資金は、生活再建のために必要な金額を貸してくれるものです。その世帯が今どういった状況なのか、詳しく話を聞いて、本当に必要な金額を算定します。

借り入れできる金額は以下の通りです。

| 資金の種類 | 内容 | 貸付金額 |

|---|---|---|

| 生活支援費 | 生活を再建するまでの費用 | 2人以上の世帯:月20万円以内 単身世帯:月15万円以内 ※貸付期間原則3ヶ月、最長12ヶ月(延長3回) |

| 住宅入居費 | 敷金、礼金、不動産仲介料など賃貸契約をするための費用 | 40万円以内 |

| 一時生活再建費 | 生活を再建するために、一時的に必要な費用 ・転職のために資格や技能を習得する費用 ・債務整理をするための費用 |

60万円以内 |

連帯保証人がいれば無利子となりますが、いなくても金利は1.5%と非常に低いです。

借り入れには面談が必要で、配偶者など同居の人がいる場合にはその人たちも原則として面談を行い、話を聞きます。

- 他の公的給付や貸付を受けることができないこと

- 住民税が非課税になるほどの低所得であること

- 住居があること、または住居確保給付金の申請をしていて確実に住居を確保できること

などが要件となっています。

また、総合支援資金を借りる場合には、生活困窮者自立支援制度の「自立相談支援事業」を利用することも要件のひとつとなっています。

生活困窮者自立支援制度は、働きたくても働き口が見つからない人や、ひきこもりなどで社会とのつながりがなくなってしまい、仕事を探すこと自体が難しいなど、経済的に困窮している人をさまざまな方法で支援する制度です。

就労準備支援事業や家計改善支援事業などがあり、そのひとつに自立相談支援事業があります。

何に困っているのか詳しく話を聞いた上で、ひとりひとりにあった具体的なプランを作成してくれます。

就職や住まい、家計管理などの困りごとや不安を抱えているかたは、まず地域の相談窓口に相談してください。どのような支援が必要か、支援員が一緒に考えます。具体的なプランを作成し、寄り添いながら、自立に向けて支援します。

引用元:様々な事情で暮らしにお困りのかたのための相談窓口があります! | 政府広報オンライン

お金を貸すだけでは十分な支援とはいえません。仕事を見つけて自分の力で生活していけるようにサポートすることによって、最低限度の生活が維持できなくなることがないようにするものです。

総合支援資金の借り入れの申し込みの前に、まずハローワークでの求職申し込みが必要です。仕事を見つけるための活動をしながら、市区町村の社会福祉協議会で申請手続きを行い、審査に通ると口座にお金が振り込まれます。

福祉資金は障害者世帯をサポートする資金

福祉資金は福祉費と緊急小口資金の2つがあります。緊急小口資金については、次の項目で詳しく説明しますので、ここでは福祉費として借りられる資金の種類や金額について解説します。

| 資金の種類 | 内容 | 貸付金額 |

|---|---|---|

| 福祉費 | ・生業を営むために必要な経費 ・福祉用具等の購入に必要な経費 ・障害者用の自動車の購入に必要な経費 ・災害を受けたことにより臨時に必要となる経費 ・冠婚葬祭に必要な経費 ・就職、技能習得等の支度に必要な経費 など。 |

580万円以内 |

| 緊急小口資金 | 緊急かつ一時的に生活が困難な場合 | 10万円以内 |

いくら借りられるかは、借りる資金の種類とその世帯の状況によって違います。

また、申し込みの際に提出する書類も資金の種類によって変わってくるため、まずは社会福祉協議会での相談が必要です。

民生委員が自宅を訪問・面談を行いますので、お金が必要な事情を話して融資が必要だと判断された場合に申込となります。

原則として連帯保証人が必要です。連帯保証人がいれば無利子で借りられます。保証人を立てられなくても借り入れは可能ですが、その場合は利子が1.5%となります。

教育支援資金は子供の教育資金を融資し将来をサポートする

教育支援資金は、貸付を行うことで学校に通うことができて、それが将来への支援になると判断された場合に利用できる資金です。

借受人(申込者)は学校へ通う本人、世帯の生計中心者が連帯借受人となって申し込みます。

資金の種類や金額は以下の通りです。

| 資金の種類 | 内容 | 貸付金額 |

|---|---|---|

| 教育支援費 | 高校、大学、高等専門学校に通うために必要な資金 | 高校:月3.5万円以内 高専:月6万円以内月短大:6万円以内 大学:月6.5万円以内 |

| 就学支度費 | 高校、大学、高等専門学校に入学するために必要な資金 | 50万円以内 |

ただし、教育支援資金は最後のセーフティネットであり、他に利用できる公的支援があればそちらを利用するように指導される可能性があります。

たとえば以下のような制度です。

- 東京都育英資金

- 母子及び父子福祉資金

- 就学支援金

- 授業料軽減助成金

など。

借り入れが決まると、一括または分割で振り込まれます。無利子で借りることができ、返済は学校を卒業してからとなります。

不動産担保型生活資金

不動産担保型生活資金は、今ある住宅に住み続けながら、その住宅を担保にしてお金を借りられる制度です。民間の金融機関ではリバースモーゲージと呼ばれています。

貸付内容は以下の通りです。

| 資金の種類 | 内容 | 貸付金額 |

|---|---|---|

| 不動産担保型生活資金 | 低所得者世帯に住居を担保として貸し付ける資金 | ・土地の評価額の70%程度 ・月30万円以内 |

| 要保護世帯向け不動産担保型生活資金 | 生活保護世帯に住居を担保として貸し付ける資金 | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

生活に困窮しているだけでなく、年齢や世帯の構成についても条件があります。

- 世帯の構成員が原則65歳以上

- 単身、夫婦のみであること、または配偶者の親以外の同居人がいないこと

- 抵当権などの担保権が設定されていないこと

などの条件に該当している必要があります。

金利は年3.0%または長期プライムレートのいずれか低い方となっています。

緊急小口資金は比較的早い

緊急小口資金は、緊急かつ一時的に生活が困難になった人のための貸付制度で、少額のお金をスピーディに無利子で借りることができます。

受付は各市町村にある社会福祉協議会ですが、市役所の中に窓口があることが多いです。お金ない状況でどうしようもないときは、まずは市役所に行って借りることができないか相談してみてください。

住宅確保給付金は返済不要

住宅確保給付金とは、貸付ではなく、家賃の一部を補助してくれる制度です。給付額の上限は市町村ごとに違うものの、原則として家賃の3ヶ月分を支給してくれます。

主たる生計維持者が仕事を失ったり、個人の責任や都合ではなく給与が著しく減少した人などが対象です。家賃が払えないとお困りの方はぜひ利用してください。

雇用保険に入っていなかったら求職者支援制度

職業訓練を受けながら月に10万円の給付金を受給できる制度が求職者支援制度です。

仕事を失ってしまったのに雇用保険を受けられない人や、仕事はしているけれど収入が一定額以下で生活が厳しいという人が利用できます。

条件は以下の通りです。

- 雇用保険を受給していないこと

- 本人の収入が8万円以下であること(シフト制の場合は12万円)

- 世帯の収入が月40万円以下

もし給付の条件を満たさなくても、無料で職業訓練を受けることができるので、新しい仕事にチャレンジしたいと思っている人はぜひこの制度を活用してください。

病気や怪我で働けない時の傷病手当金

傷病手当金とは、病気や怪我で仕事に行けない時に出る給付金です。仕事中や通勤途中の事故などには労災保険がありますが、プライベートな理由では生活が保障されません。

たとえば、休みの日にスキーに行って骨折してしまった、そんな理由で仕事に行けなくなった時に利用できる健康保険の制度です。

支給される条件は以下の通りです。

- 休む時に有給を使っていないこと

- 休んだ期間について傷病手当金の額より多い報酬をもらっていないこと

- 3日連続で休み、待機期間が完成していること

上記の条件を満たしていると、4日目以降の休んだ日について、傷病手当金が支給されます。

つまり、2日休んで1日出勤してしまうと待機期間が完成せず、傷病手当金は支給されません。

支給開始日からその後の出勤日も含めて最長で1年6ヶ月支給されます。支給額は標準報酬月額の3分の2です。

生活保護の申請

公的支援の中でもお金を借りられない、受けられる給付もないとなった場合には、生活保護を申請しましょう。

申請するための書類などを用意する必要はないので、福祉事務所に行って「申請します」と言ってその場で申請書に記入して提出します。

その後、ケースワーカーの訪問や親類縁者で支援してくれる人はいないのかなどの調査を経て、申請から14日いないに審査結果が通知されます。

審査を通過すると、決められた支給日に生活保護費のお金が振り込まれます。

生活保護は、収入がゼロでなくとも、世帯の収入がその地域の最低生活費よりも低ければ申請できます。

たとえば東京23区は生活扶助と住宅扶助をあわせておよそ13万円が最低生活費です。アルバイトをしているけれど収入が毎月5万円しかなくて生活できないとなれば、8万円受給できます。

生活費が足りなくて困っているなら、まず申請してみましょう。そんなときは、お金がない、助けて!と声をあげてください。決して恥ずかしいことではありません。迷わず公的支援を利用することをおすすめします。

それならまずは公的支援を頼り、無利子または低利子で融資を受ける、もしくは給付金を利用して生活を立て直しましょう。

先ほどご紹介した緊急小口資金や求職者支援制度の他にも、このような制度があります。

- 小学校休業等対応支援金

- 子育て世帯への臨時特別給付

- 住民税非課税世帯に対する臨時特別給付金

- 生活困窮者自立支援制度

- 償還免除のひとり親家庭住宅支援資金貸付

国の制度なので給付まで多少時間がかかるものもありますが、お金に困っているときは利用できるものは積極的に利用してください。

お金がない、払えない!困った時の対処法

お金ないと生活が苦しくなるだけでなく、明日家を追い出されるかもしれない!携帯代が払えなくて解約されるかもれない!というピンチになってしまうこともあります。

家賃の支払いなどに困った時の対処法について説明します。

家賃が払えないときは滞納せずまず相談

家賃の支払日は決まっているはずですので、その日にお金を払えそうにないとわかったなら、まずは自分からオーナーまたは管理会社に連絡し、家賃の支払いが間に合わないことを伝えましょう。

なぜ払えないのか理由を真摯に説明し、支払いを伸ばしてもらえないか相談しましょう。その際は、いつなら支払えるのかきちんと伝えなくてはなりません。

家賃を1ヶ月滞納したからといってすぐに追い出されることはないものの、あまり先延ばしにすることもできません。

まずは住宅確保給付金などを利用して家賃の支払いをし、仕事を失った人は就職活動をするなり、求職者支援制度を利用して職業訓練を受けるなりして、生活を立て直していきましょう。

クレジットカードが払えないときも連絡をする

クレジットカードの支払日にお金がないときは、まず支払日よりも前にコールセンターに電話をして、支払いが遅れてしまうということを伝えます。

わかった時点で早めに伝えていれば、リボ払いに切り替えてくれるなど柔軟な対応をしてくれる可能性もあるからです。

お金ないからといって黙って滞納をすると、クレジットカードが強制解約になったり、信用情報に傷がつくこともあります。そうならないように、自分から連絡をするようにしてください。

万が一支払日を過ぎてしまったとしても、気づいたときになるべく早く連絡することが大切です。

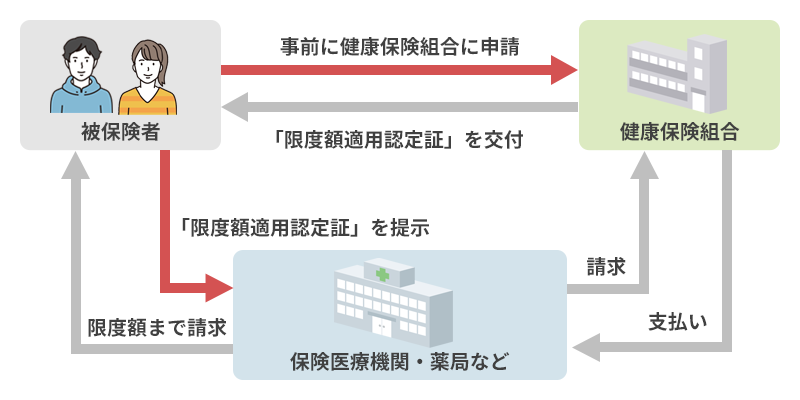

医療費が払えないときは事前に病院に相談する

医療費が払えないときには、まず黙って治療を受けず、事前に病院に相談してください。不慮の事故に遭って病院に運ばれたときや、突然倒れて緊急治療を受けたときのように、相談できなかったという状況でない限り、お金がないのに治療を受けることは避けてください。

今日は支払えないけれど、給料日の後なら払える、など支払いできる目処が立っているなら、柔軟に対応してくれる可能性はあります。

手術費用など高額になりそうなものは、高額療養費制度を利用してください。通常、健康保険に加入していれば自己負担は3割ですが、一定の金額を超えた分について返金してもらえるのがこの制度です。

あとで返金されるとしても、まず先に支払う余裕もない時には、加入している健康保険の保険者に限度額適用認定証を交付してもらいましょう。

この限度額適用認定証を支払いの時に提示することで、高額療養費分の支払いで済みます。

上記の制度は健康保険に加入している人が利用できるものですから、たとえば審美歯科、歯科矯正、美容整形など保険が適用されない自由診療については、医療費の補助がありません。

その場合は、メディカルローンなどを利用します。病院が提携しているローンでもいいですし、普段自分が利用している銀行等がメディカルローンを扱っていれば、それも利用しお金を借りることができます。

目的が明確なローンは金利が低いのが特徴です。3%~10%ほどなので、フリーのカードローンを利用し借りるよりも利息を抑えられます。

引っ越し費用は現金払いが基本

引っ越しの費用は、その場で現金払いするのが一般的です。もし現金を用意できない時には、

- 親や友人を頼る

- カードローンで融資を受ける

- クレジットカードでキャッシングする

などの方法が考えられます。

もしくは、クレジットカードが利用できる引っ越し業者も増えていますので、見積もりの時に聞いてみましょう。大手の引越し業者は対応しているところが多いです。

基本は現金一括払いですので、事前に伝えておかないとその場での対応は難しいです。

もし、都市部から地方への引っ越しなら、自治体が引っ越し費用を援助してくれる場合があります。引っ越し先の役所に、お金ない状況を整理してまとめつつ、対応してもらえないかを聞いてみましょう。

また、お金が用意できなくてやばいという場合には、閑散期を狙った引越しもおすすめです。新学期や新生活が始まる2~4月は繁忙期として引っ越し料金が高く設定されるため、これを避けて引っ越しをすると必要以上の出費を防げるでしょう。

また、どうしてもお金がなくてやばいという場合には、自分の力のみで引っ越しをすることも可能です。自分や頼れる人と一緒に荷物を移動できれば引っ越し料金を削減できますが、重たい物や高層階への引っ越しは自力だと厳しい可能性もあります。

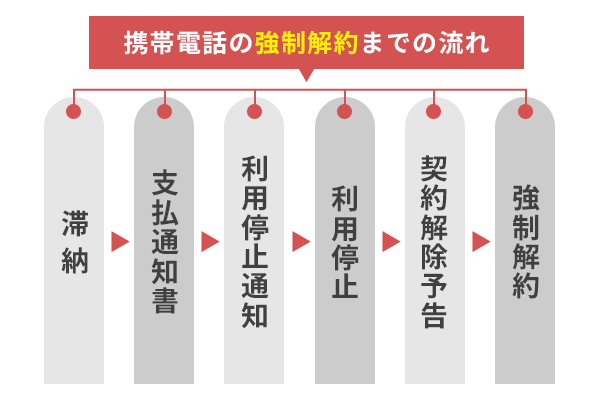

携帯代が払えないときも放置は厳禁

携帯電話の支払いも、クレジットカードと同様に支払日が事前にわかっているのですから、まず自分から電話をかけて払えないことを伝えます。

支払日を過ぎたらすぐに電話が使えなくなるわけではありませんが、放置することはよくありません。

支払わずに放っておくと、携帯電話会社から督促状が届きます。そうなる前に払いたいですが、もし払えない事情があるなら、この時点でも良いので自分から連絡をして支払いの相談をしてください。

電話をかけることはもちろ、とることもできません。人によっては固定電話を持たず携帯だけという人もいると思います。その場合、連絡手段がなくなりますので、止まる前に支払いをしましょう。

支払日から1ヶ月程度で強制解約となります。解約されても延滞料金は支払わなくてはなりませんし、信用情報にも傷がついてしまいます。

そうなる前にローンなどを一時的に利用し借りることで、なるべく早く支払いをしてください。

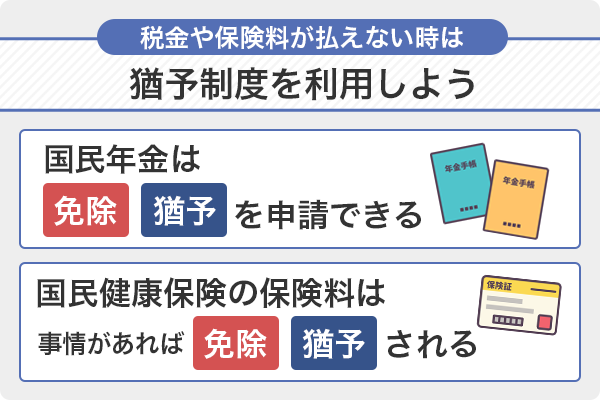

税金や保険料が払えないときは猶予制度がある

決まった時期に支払わなくてはいけないのが税金や保険料です。

会社員であれば給料から天引きされていますのでその心配はないですが、個別に国民年金や国民健康保険料を支払っている人は、お金がないと困ってしまうこともあると思います。

そのような時には免除制度や猶予制度があることを知っておいてください。

国民年金は免除、猶予を申請できる

前年の所得が一定額以下、失業した場合など、保険料を納めることが難しい場合に申請します。

ご本人から申請書を提出いただき、申請後に承認されると保険料の納付が免除になります。免除される額は、全額、4分の3、半額、4分の1の4種類があります。

引用元:国民年金保険料の免除制度・納付猶予制度|日本年金機構

- 免除:本人、世帯主、配偶者の所得を見る

- 猶予:本人、配偶者の所得を見る(20歳〜50歳未満)

免除も猶予も、自分で申請する必要があります。猶予は後から納付しないと年金額に反映されませんが、免除は免除の割合によって2分の1から8分の7の年金が支給されます。

未納になると、年金の受給資格がなくなってしまう場合もありますので、もし保険料を支払えずに困っているなら、免除か猶予の申請をしましょう。

国民健康保険の保険料は事情があれば軽減・猶予される

国民健康保険の保険料は均等割と世帯割という賦課区分があり、基準を下回る所得の世帯については、均等割額が軽減されます。

確定申告等をしており、住民税の額が確認できていれば特に申告の必要はありませんが、もししていなかった人は速やかに住民税の申告をしましょう。所得が把握できれば、自動的に保険料の判定をしてもらえます。

令和5年11月1日以降に出産した人または出産予定の人は、令和6年1月から、産前産後期間の保険料軽減措置が始まりました。出産予定日または出産日が属する前月から4ヶ月分の保険料が免除されます。

また、解雇や雇い止めによって仕事を失った人にも、保険料の減免措置があります。

要件はこちらです。

- 離職時に65歳未満であること

- 離職理由が11、12、21、22、23、31、32、33、34のいずれかであること

| 離職理由 | |

|---|---|

| 11 | 解雇 |

| 12 | 天災等の理由により事業の継続が不可能になったことによる解雇 |

| 21 | 特定雇止めによる離職(雇用期間3年以上雇止め通知あり) |

| 22 | 特定雇止めによる離職(雇用期間3年未満更新明示あり) |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 |

| 32 | 事業所移転に伴う正当な理由のある自己都合退職 |

| 離職理由 | |

|---|---|

| 23 | 特定理由の契約期間満了による離職(雇用期間3年未満更新明示なし) |

| 33 | 正当な理由のある自己都合退職(31、32、34以外) |

| 34 | 正当な理由のある自己都合退職(被保険者期間6か月以上12か月未満) |

軽減措置を受けるためには届出が必要ですので、窓口もしくは郵送で手続きをしてください。

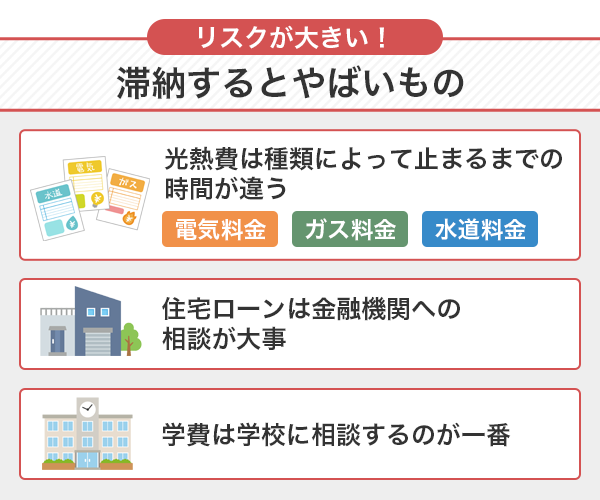

リスクが大きい!滞納するとやばいもの

光熱費など滞納した時に生活への影響が大きいものについて、どう対処すれば良いか説明します。

光熱費は種類によって止まるまでの時間が違う

電気、ガス、水道は生活への影響が大きいので、支払日を過ぎたからといってすぐに止められることはありません。

しかし、滞納して良いものではないですし、滞納すれば延滞金も膨らんでいきます。ローンを利用して借りる、親や友人を頼るなどして、早めに支払うことを意識して動きましょう。

お金ない場合に親を頼りすぎるのも考えものですので、光熱費を自身で払えないようであれば、実家に戻るなどの選択肢も視野にいれましょう。

電気料金

電気は、支払日からおよそ50日ほど滞納すると止められます。

- 検診日から30日ほどで督促状が届く

- 督促状から20日ほどで電気が止まる

滞納分をすべて支払えば、電気はまた再開されます。

ただし、電気が止められてからすぐに支払えば良いのですが、そのまま放置して一定期間が経つと、電気の契約を強制解約されてしまいます。

そうなると、延滞分を支払ったとしても電気は再開されません。再契約の手続きが必要となりますので、そうなる前に支払いましょう。

ガス料金

ガスも電気と同じく、支払日から50日ほどで止められます。流れは同じようなもので、まず督促状が届き、それでも支払いをしないとそこから20日ほどでガスが止められます。

ガスの面倒なところは、ガス代を支払ったとしてもすぐに再開されないところです。ガス栓を開けてもらわないと使用できず、ガス栓を開けるには立ち会いの必要があります。

水道料金

水は命に関わるものなので、光熱費の中で止まるのが最も遅いものです。だからといって放置しても良いものではありませんので、払えないとわかった時点で水道局に相談してください。

支払日を明確にできるなら、それまで待ってもらえる可能性もあります。

水道も電気やガスと同じように、支払日を1ヶ月ほどすぎると、まず督促状が届きます。それでも支払わなかった場合、さらに1ヶ月ほど経過したところで「給水停止予告書」が送られてきます。

これは、そこに記載されている支払い期日までに延滞分を含めて支払わないと、水道を止めますよという通知です。

水道は止められるとトイレやお風呂も使えなくなりますので、止まる前に払いたいものです。親や友人を頼ったり、ローンで一時的に借りたりしてお金を工面するか、それも難しい場合には公的支援を頼りましょう。

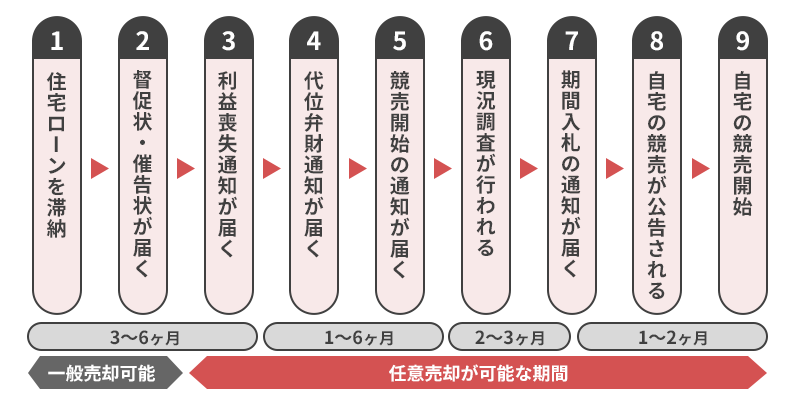

住宅ローンは金融機関への相談が大事

昨今の物価高の影響で住宅ローンが払えなくなってしまった人も増えていますが、家賃と同じく、1回支払いが滞ったからといって、すぐにその家に住めなくなるわけではありません。

しかし、住宅ローンの金額は、気軽に人に貸してと頼る限度を超えており、かといってカードローンで融資を受けるのも、返済の利息を考えるとできるだけ避けたいところです。

毎月の住宅ローンにも苦労しているのに、これ以上借金を増やしたら、生活が立ち行かなくなる可能性もあります。

そこでまず、引き落とし日よりも前に金融機関に相談をしてください。それまでローンの返済に問題がなかったならば、1回の返済額を見直すなど柔軟に対応してくれる可能性もあるからです。

もしなんの相談もせずに滞納をすると、督促状が届きます。その督促状にも応じないと、催告状が届きます。

催告状には「期限の利益喪失」について書かれており、これまでの分割払いが認められなくなるため、一括返済を求められるでしょう。

通常のローンも払えないのに一括返済できる人はいないと思うので、代わりに保証会社が一括返済することになります。そうすると、今度は金融機関ではなく保証会社に対して債務を負うのです。

いずれにしても返済ができなければ、物件は競売にかけられることになりますが、「競売開始決定通知書」がきて開札が始まる前に任意売却をすれば、少しでも高く売れる可能性は残っています。

返済額を調整しても払い続けることが難しそうなら、競売になる前に少しでも高く売れるよう手続きすることをおすすめします。

学費は学校に相談するのが一番

学費の納入期限までに間に合わないという時、すぐにあきらめないでまずは学校に相談します。分割払いに応じてくれる学校は多いですし、場合によっては期限を延長してもらえるかもしれません。

もしくは、休学するという選択肢もあります。休学すれば、学費がゼロになるわけではありませんが、満額払う必要はなくなります。

その間に、奨学金制度を利用できないか調べてみてください。学校が奨学金制度を設けていれば利用し借りることができるかもしれませんし、

- 日本学生支援機構の奨学金

- 日本政策金融公庫の教育一般貸付

なども利用できます。

こちらに、高校や大学で利用できる支援制度について一覧でまとめました。

| 利用できる制度 | 対象 | 申込先 |

|---|---|---|

| 高等教育の修学支援新制度 | ・世帯収入や資産の要件を満たしていること ・学ぶ意欲がある学生であること |

日本学生支援機構(在学中の学校を通して) |

| 国の教育ローン(日本政策金融公庫の教育一般貸付) | <例> 子供:1人 上限:年収790万円(所得600万円) |

日本政策金融公庫 |

| 日本学生支援機構の奨学金 | 国内の大学、大学院、高等専門学校、専修学校で学ぶ人 | 日本学生支援機構 |

| 生活福祉資金貸付制度 | 必要な資金を他から借り受けることが困難な世帯 | 市区町村の社会福祉協議会 |

| 母子父子寡婦福祉資金貸付 | ひとり親家庭 | 市区町村の福祉担当窓口 |

| 大学独自の奨学金制度 | 各大学による | 各大学 |

| 高等学校等就学支援金 | 年収約910万円未満の世帯の高校生等 | 各都道府県 |

| 高校生等奨学給付金 | 生活保護世帯・住民税所得割が非課税の世帯 | 各都道府県 |

奨学金といっても貸与型ではなく給付型が利用できれば、返済は不要です。お金がないから奨学金の返済ができるか不安、という状況に陥ることはありません。

仮に返済が必要な奨学金しか選択肢がないとしても、条件を満たせば無利子でお金を借りられる可能性もあります。

日本学生支援機構の奨学金では、第一種奨学金なら無利子で借りられるため、お金がなくやばいという家庭から多く希望されています。ただし給付型も第一種奨学金も、家計や学生本人の学力などによって条件が認められる必要があります。

どうして足りなくなるのか?常にお金がない人の特徴

お金がないのに使う人がいます。お金ないなら、ないなりの生活の仕方があるものですが、それができない人は常にお金がないという状態から抜け出せません。

毎月お金がないという状態なのであれば、収入に見合っていない出費が考えられます。今お金に困っている人は、以下のようなことに思い当たりませんか?

いくら使っているか意識していない

少し貯金をしようという意識もなく、お金があればあっただけ使ってしまうとか、今月はあとどのくらいお金があるのか考えていないなど、お金に関する意識が低い人が多いです。まず大切なのはお金ない原因と不足額の把握なのです。

収入に合わせた支出計画を立てていないため、気がつくといつも「お金がない」という状態になっています。

無駄遣い、浪費が多い

本当に欲しいわけではなかったのになんとなく買ってしまうなど、目的のない買い物も多く、それがお金のない状況を招いています。

買い物をすること自体に満足している場合は、とても危険です。お金を使うことが目的になっており、無駄遣いが一向に止まりません。お金がないから借りたいと考えた際に、本当に必要なものを買おうとしているの一旦立ち止まりましょう。

クレジットカードを使いすぎる

自分の収支を把握していて、計画的にクレジットカードを利用しているならなんの問題もありません。

しかし、今現金がないという理由でクレジットカードを使うなら、支払いを先延ばししているだけで、なんの解決にもなっていません。

お金ないなら我慢をするということも時には必要です。

お金がない状況から脱するためには

お金が貯まる体質になるためには、今のお金の使い方を変えていくことが大切です。

お金を借りることをしたり副業をしたりしても、根本から見直さなければ、お金がない状況はいつまでも続きます。

ではどうすれば良いか、具体的に説明します。

自分の置かれている現状を把握することからスタート

まずは現状把握です。毎月の収支を知ることが重要です。なぜお金がないのか、それは使い過ぎているからなので、何にいくら使っているのかを把握することから始めましょう。

クレジットカードでの引き落としなどは、明細を確認する日を決めておきます。引き落とし日でもいいですし、給料日や月末など一定の日に確認するようにします。

先月はクレジットカードでいくら使ったのか、それもまとめて家計簿に登録しましょう。

それを2〜3ヶ月続けると、大体の収支がわかってくるはずです。自分がどのようなお金の使い方をしているかが可視化できれば、無駄を減らせます。

固定費を見直して支出を減らす

家計簿をつけてみると、毎月必ず出ていくお金があることがわかります。

- 家賃(または住宅ローン)

- 光熱費

- スマホ代

- インターネット代

などです。

これらを固定費といいますが、固定費をどのくらい削減できるか考えてみましょう。

お金がないと気づいたら、家計簿をつけるのが面倒な方は口座の入出金を把握することで、固定費の引き落とし額に注目することができます。スマホを格安SIMに切り替えるのは節約の基本ですし、光熱費も毎日の使い方で節約できる部分があります。

電気やガスは会社を切り替えることで安いプランが利用できる場合もあるので、各社のプランを比較してみましょう。

無駄遣いをしない工夫をする

高額なものを買うのではなく、「なんとなく」お金を使ってしまうことが、最も無駄遣いにつながります。

- コンビニで飲み物を買う

- 「限定」という言葉に弱い

- タイムセールなどで不要なものまでつい買ってしまう

- お惣菜やコンビニではなく調理可能なものは自炊する。

などの無駄遣いを極力減らしましょう。このような場合は自分でこのような傾向があると注意することで無駄使いを減らすことも可能です。

買おうかなと思った時に、「それは本当に今買わなくてはいけないものか?」と常に自問自答するようにし、一旦その場を離れます。

時間を置く、もしくは日を改めるなどして、それでも必要だと思うものなのか、考えてみてください。

たいていのものは、不要なものです。その場で買わず、時間を置くことで無駄遣いを減らせます。

節約意識を持とう!アンケート調査結果でわかったみんなの節約術

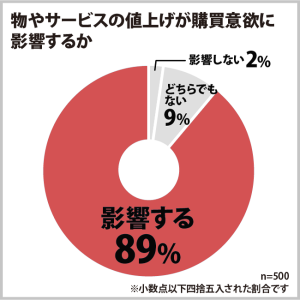

自社で行った男女500人へのアンケート調査結果によると、昨今の値上げラッシュによって「値上げが購買意欲に影響する」と回答したのはおよそ9割でした。

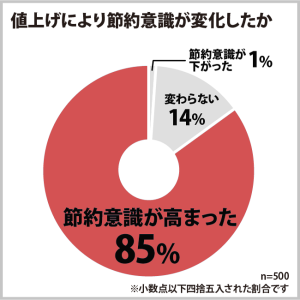

さらに「値上げによって節約意識が高まった」という回答も8割を超える数でした。

お金がない中でうまく節約していくためにも、同アンケート調査で教えてもらったみんなの節約術も参考にしてみましょう。

- 安い日にまとめ買いをするようにする

- 副業の量を増やす

- ポイ活に費やす時間と労力を増やす

- メルカリなどのフリマアプリで不用品を売る

ポイ活は様々ありますが、なるべく時間をかけず生活の中でポイントを貯められるものがおすすめです。できることから始めて、少しずつでも節約意識を高めていけるといいですね。

サブスクなど解約できるサービスを探す

直接現金を得る方法ではないですが、不要な支出を抑えることもお金を確保することにつながります。

たとえば、あまり利用していないのに支払いをしているサブスクリプションや会員サービスはありませんか?月に数百円のものだったとしても、まとめて解約することで、お金の引き落としがなくなります。

その分、支出を減らせるので、無駄なサービスを利用していないか探してみてください。今どうしても必要なもの以外は、すべて解約しましょう。お金がないときにもっとも見直ししやすい節約術かと思います。

フードバンクを利用して食費を浮かせる

フードバンクとは、生活に困っている人に食事を提供するサービスのことで、全国各地におよそ130の団体があります。

多くの団体は個人への食事の提供ではなく、支援団体への提供となっているので、まずは近くのフードバンクを探し、提供方法について調べてみてください。

全国フードバンク推進協議会の公式サイトを見ますと、加盟しているフードバンク団体の一覧がを見ることができます。

お金がないストレスで辛い時の対処法

お金がないとそれだけでストレスが溜まります。やりたいこともできず、イライラすることもあるでしょう。

そんな時の対処法についても、お話しします。

他人を見ない

お金がないときは、つい人と自分を比べたくなってしまいます。

同僚が新しい服を買っていれば羨ましくなりますし、20年代の貯蓄額が100万円などという話を聞くと、「私はそんなにお金を持っていない」などと落ち込んだりすることもあるでしょう。

心が弱っている時には、他人のキラキラした面ばかりが見えて自分を惨めに感じてしまうことがありますが、そのようなことでストレスをためないように、人は人と割り切ることが大切です。

たくさん寝て心の体力をつける

心が弱っていると余計なことを考えます。お金がないと悩んでいても、お金が湧いてくるわけではありません。

どうすれば良いか、いい考えが浮かんでくるように、まずは寝てしっかり休みましょう。

心は脳にあり、脳は寝ることでしか休息ができません。疲れた心ではストレスを解消することもできないので、たくさん寝て心の体力を取り戻します。

心が元気になると、多少のことではイライラしなくなります。

運動をしてストレスを発散する

体を動かし汗をかくと、気持ちまでスッキリします。気分転換にもなりますし、ウォーキングやジョギングなら、お金も使いません。

外に出たくないなら、家で動画を見ながらヨガをしたり、ストレッチをしたりするのもおすすめです。

また、ジョギングやサイクリングを兼ねて、ポスティングのアルバイトをするという手もあります。体を動かしてイライラを発散すると同時に、副業でお金がない状況を打破することもできますよ。

単発の倉庫内ピッキングや、ライブ会場の設営といった副業もあるため、体を動かしてストレス発散できる人は、ぜひ副業にも活かしてみてはいかがでしょうか。

お金がかからない趣味を見つける

お金がないからといって人生がつまらなくなるわけではありません。お金をかけなくても楽しめる趣味はたくさんあります。お金ない、お金ない、と毎日お金のことばかりを考えすぎている時間を別の事に使った方が有意義です。

日々の暮らしの中で楽しいことが増えていけば、ストレスもたまらないでしょう。

- 知らない街を散歩してみる

- 図書館でゆっくり本を読んで過ごす

- サイクリング

- 節約術を楽しむ

など、お金をかけなくてでもできることはたくさんあります。

ストレスを解消しつつ暮らしも豊かになる趣味をたくさん見つけてみましょう。

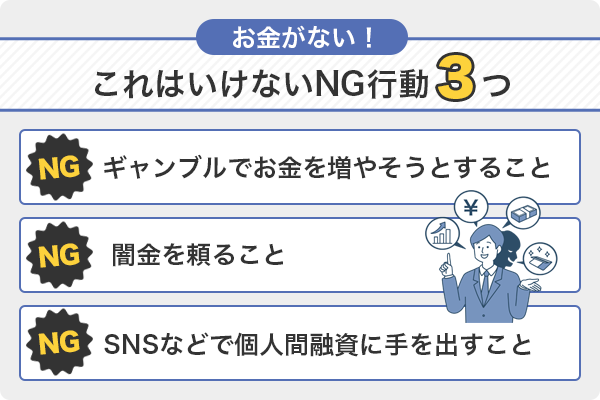

お金がない!これはいけないNG行動3つ

お金がないと正常な判断ができなくなることがあります。ゲームの課金、ネット動画、音楽のサブスクなど無意識に日常で使い続けているお金がないかをチェックしてみることも大切です。

ギャンブルでお金を増やそうとすること

ギャンブルでお金が増えることは絶対にありません。競馬や競輪、パチンコなど、やっているときは楽しいかもしれませんが、必ず後悔します。さらにお金ない状態になるだけですので、絶対にやめましょう。

お金ないときのギャンブルとは少し毛色が違いますが、宝くじをあてにしすぎるものも得策ではありません。確率をはじき出せば、結果は明らかです。とはいえ、年末の風物詩として楽しむのであれば、かならずしも止める必要もありません。

闇金を頼ること

審査に通らない、どこからもお金が借りることができないとなると、「誰でも借りられる」という闇金に手を出してしまう人がいます。

お金がないからこそ貸付をしてほしい、断られたから貸してくれるところを探さなくてはと藁にもすがる思いは理解できますが、誰にでも貸す業者には必ず裏があると捉えた方がよいでしょう。

お金を貸す以上、担保もなし、審査もなしということはあり得ません。貸金業者による融資は必ず厳正な審査があり、その他のお金を借りる方法は担保や保証人が必要なのです。

そうでないものは闇金です。闇金は法外な利息を要求し、払えない時の取り立ては厳しく、生活が破綻してしまいます。

どんなに困っても、闇金にだけは絶対に手を出してはいけません。生活ができないなら、公的支援を頼りましょう。

万が一闇金と呼ばれる業者から借入を行っている方は、正規の消費者金融や銀行、政府系金融機関などありとあらゆる手段を駆使して返済を行う手段を見つけいち早く手を切りましょう。

SNSなどで個人間融資に手を出すこと

最近ではSNSや掲示板を使って、「お金を貸します」という人がいますが、それも手を出して借りることをしてはいけません。

どこの誰だかわからない人にお金を貸す人などいないはずです。そのような場合、たいてい闇金が絡んでいます。

冷静に考えてみればおかしいとわかると思いますので、甘い言葉には気をつけてください。

また、SNSやLINEグループなどの同級生のつながりなら大丈夫かと言えば、逆に信頼関係を壊してしまうきっかけとなります。ずっと連絡をとっていない同級生から連絡が来たらお金の相談だったという事例も多々あります。お金ない場合に友人を頼ったばっかりに信頼関係を失ってしまう事例もあります。

いずれにしてもSNSで金銭のやり取りをする、お金を借りることは避けた方がよいでしょう。

うまい話など転がっていない!お金がないときに強引に契約させる手口に注意して

お金がないとき、

- 必ず儲かる

- 誰でも簡単にできる副業がある

- 借金をしてもすぐに返済できる

など、甘い言葉で勧誘してくる人がいます。

しかし話を聞いてみるとあまりに高額な費用がかかるため、「お金がない」と断ると、さまざまな方法でお金を払わせようとする悪質な手口が横行しています。

「お金がない」という言葉だけでは断りきれないケースがあることを知っておくことが大切です。

強制的に契約させる手口が増えている

お金に関する話で、「儲かる」と聞くと心がぐらっときてしまうのは仕方のないことかも知れません。

特に、お金がない状況にあると、藁にもすがる思いで勧誘に乗ってしまうこともあると思います。

- 無理矢理、貸金業者に借金をさせる

- クレジットカードやキャリア決済の現金化をすすめる

- 借金はすぐに返済できるからとその場で個別クレジットを組まされる

- 強引にクレジットカードを作らされる

など、「お金がない」と断っても、あの手この手でお金を作らせようとするのです。

中には、嘘をついてまでクレジットカードやカードローンを契約させる悪質なケースも報告されています。

「すごい話」はない!お金の話は安易にその場で契約しない

多くは、架空の投資話、マルチ商法、デート商法などに関わるものです。

消費者は騙されないためにも、そんな簡単で安易な儲け話はないということを肝に銘じておく必要があるでしょう。

このような儲け話を持ちかけてくる人は、怪しい人ばかりとは限りません。友人や知人から誘われることもあるので注意が必要です。

相手がこれまで信用していた人だったとしても、お金に関わる話はいったん考える時間を持つことが必要です。その場で即決してはいけません。

そう簡単に儲かる話はありません。また、最初から高額なお金を要求する時点で、おかしいと思わなくてはいけません。

少しでもおかしいと思ったら、安易に契約せず、断る勇気を持つことが大切です。

「お金がない」ではなく、はっきり「いらない」と断ることが大事

「お金がない」という理由で断ると、それならお金さえあればよいのでは?ということになり、そこから強引にクレジットカードを作らせたり、カードローンの契約をさせたりという手口につながります。

ですので、「お金がない」という理由で断るのはやめましょう。

一度断り切れず契約をしてしまうと、次々と契約を迫られ多額の借金を背負ってしまう場合もあります。望まない契約ならば、「いりません」「やめます」とだけ伝え、 簡潔に断りましょう。

引用元:「お金がない」では断れない!きっぱり断りましょう-断っても借金させてまで強引に契約を迫る手口にご注意!-(発表情報)_国民生活センター

国民生活センターでは、日本貸金業協会や日本クレジット協会へ、このような事例があることについて消費者に周知・注意喚起を要望していますが、全てのケースを防ぐことは難しいです。

最後は自分の判断になってしまいますので、いらないものはいらないと、はっきり断る勇気を持ちましょう。

【Q&A】お金がない!ピンチな人のよくある質問集

お金がないみんながよく抱く疑問や、質問を集めました。

質問1: お金がなくて生活費が足りないくてつらいです。助けてください。

回答: お金がなくて生活費が足りない時は、まずは自分の支出を詳細に把握することが重要です。家計簿をつけて、無駄な支出を洗い出しましょう。日常の小さな節約、例えば光熱費の削減や食費の見直しも大切です。また、不要な物を売って現金を得る方法も有効です。

さらに、短期間のアルバイトや副業を見つけて収入を増やすことも考えてみましょう。公的支援を受けられる可能性もありますので、市町村の社会福祉課やハローワークで相談することも重要です。また、家族や友人に相談し、緊急時の支援を求めることも一つの手ですが、返済計画をしっかり立てることが必要です。

カードローンや消費者金融の利用は、リスクが高いため慎重に考える必要があります。高い利息や返済の負担を避けるため、これらは最後の手段として考え、まずは上記のような方法で対処を試みましょう。

このように、支出の見直し、収入の増加、公的支援の利用など、様々な方法を組み合わせて、生活費の問題に対処することが重要です。それぞれの方法を試し、自分に合った最善の策を見つけることが大切です。

質問2: 貯金が全くできません。どうしたらお金が貯まりますか?

回答: 貯金ができないという悩みは多くの人が抱えています。貯金を始めるための第一歩は、現在の支出を詳しく把握することです。まず、家計簿アプリやノートを使って、日々の支出を記録しましょう。こうすることで、無駄な出費が明らかになります。

次に、支出の中で削減可能な項目を見つけます。例えば、外食費や娯楽費を減らす、通信費を見直す、不要な定期購読を解約するなどです。また、光熱費を節約するために、省エネ機器を使用するなどの工夫も有効です。

貯金を始める際、小額からでも構いません。大切なのは、定期的に一定額を貯金する習慣をつけることです。給料が入ったら、最初に自分の貯金口座に一定額を移すようにしましょう。これは「自分への支払い」と考えると良いでしょう。

また、予算を立てることも重要です。毎月の収入から必要な支出を差し引いた後の金額を貯金に充てます。目標を設定し、それに向かって少しずつ貯金を増やしていくことが大切です。たとえば、短期的な目標としては、緊急時のための貯金を作ること、長期的な目標としては、将来の大きな支出や退職後の生活資金を準備することなどが考えられます。

収入を増やす方法として、副業やアルバイトを検討するのも一つの選択肢です。時間的な余裕がある場合、週末や空いた時間を利用して追加の収入を得ることができます。また、スキルや趣味を活かした副業も増えています。こうした副業から得た収入は、すべて貯金に回すという方法も効果的です。

金銭管理においては、自己管理が非常に重要です。衝動買いを避けるために、購入を決める前に一度考える時間を持つこと、買い物リストを作成して必要なものだけを購入するなどの工夫をしましょう。また、貯金の進捗を定期的に確認し、目標に近づいていることを実感することもモチベーション維持につながります。

最後に、貯金は一夜にして成し遂げられるものではありません。小さな一歩から始め、着実に習慣を築いていくことが成功への鍵です。無理のない範囲で貯金を続け、将来の安定した財政基盤を築いていきましょう。

質問3: 突然の出費にどう対応すればいいですか?

回答: 突然の出費に対処するためには、まず緊急用の貯金を用意することが重要です。理想的には、少なくとも数か月分の生活費をカバーできる額を緊急資金として確保しておくと良いでしょう。この資金は、車の修理や家の修繕、急な医療費など、予期しない出費にのみ使用します。

また、クレジットカードや貯金を使用する前に、出費が本当に緊急かどうかを判断することも大切です。緊急でない場合は、支払いを延期したり、別の方法でコストを削減したりすることを考慮しましょう。

予算計画を立てる際には、毎月の支出から少し余裕を持たせておくと、突発的な出費にも柔軟に対応できます。貯金や予算の余裕がない場合は、最悪の事態に備えて、低利息のローンや信頼できる人からの借り入れなどのオプションも検討してください。ただし、借り入れをする際は、返済計画をしっかり立てることが重要です。

突然の出費に対応するためには、日ごろから賢い金銭管理を行い、緊急時に備えておくことが最も効果的です。予想外の出費が生じた場合にも、慌てず冷静に対処できるように、準備しておくことが重要です。

質問4: お金を借りる際、どんな点に注意すべきですか?

回答: お金を借りる際には、いくつかの重要なポイントに注意する必要があります。最も重要なのは、自分の返済能力を正確に把握し、それを超える借入は避けることです。借入時には、以下の点を慎重に考慮する必要があります。

借入金額の適切性: 必要最小限の金額のみを借りるようにし、将来の返済能力を考慮して金額を決定してください。

金利と手数料の比較: 異なる金融機関や貸付条件を比較し、最も低い金利と手数料を選択してください。高い金利は返済総額を大幅に増加させる可能性があります。

返済計画: 借入前に、具体的な返済計画を立ててください。月々の返済額、返済期間、総返済額などを明確に把握し、予算に収めることが重要です。

契約内容の確認: 契約を結ぶ前に、全ての文書を慎重に読み、理解してください。分からない用語や条件があれば、金融機関に質問し、納得できるまで説明を求めてください。

返済遅延のリスク: 返済遅延は追加料金や信用情報への悪影響を招く可能性があるため、遅延しないよう計画的に行動してください。万が一の場合のために、緊急時の返済資金を確保しておくことも重要です。

代替案の検討: 借入以外にも、金融問題を解決する方法があるかどうかを検討してください。家族や友人からの借り入れ、支出の削減、収入の増加など、他の選択肢も考慮に入れるべきです。

借入の目的: 借り入れる理由が明確であり、その目的が借入金を使用することに正当化されるかどうかを考えてください。消費的な支出や投機的な目的での借入は避けるべきです。

総合的な財務状況: 自分の総合的な財務状況を把握し、借入がその状況にどのように影響するかを考慮してください。借入により、他の財務目標が妨げられる可能性があるかどうかを評価してください。

このような慎重な検討と計画を行うことで、借入のリスクを最小限に抑え、財務的に健全な状態を維持することができます。借入は責任を持って行うべきであり、返済に関しては特に注意が必要です。

質問5: 低収入でもできる節約術はありますか?

回答: 低収入であっても効果的な節約術は多く存在します。まず、日々の生活費を見直し、不必要な支出を削減することが重要です。具体的には、家計簿をつけて支出を把握し、食費や光熱費の節約に努めましょう。市場やディスカウントストアでの買い物、自炊を増やす、季節の食材を利用するなど食費の削減策が有効です。

光熱費の節約には、LED電球の使用、適切な温度設定でのエアコン利用、節水シャワーヘッドの使用などが役立ちます。また、通信費の見直しも大切です。安いプランや格安SIMに変更することで、月額の支払いを減らせます。

交通費を節約するためには、公共交通機関の定期券を利用する、自転車や徒歩を活用するなどの方法があります。また、エンターテインメント費用を減らすためには、無料または低価格の娯楽を探す、図書館を利用するなどが有効です。

さらに、二手品の購入、不用品の販売、節約グループやコミュニティへの参加も節約に役立ちます。クーポンやセール情報を活用することも忘れないでください。重要なのは、小さな節約を日常生活の一部として取り入れ、継続的に実践することです。また、節約は単なる「削減」ではなく、賢くお金を使うことに重点を置くと良いでしょう。

このように、低収入でも効果的な節約術は多数あります。日々の小さな積み重ねが大きな節約につながるため、一つ一つの行動を見直し、賢く生活することが重要です。

質問6: クレジットカードの借金が増えて困っています。解決策は?

回答: クレジットカードの借金に苦しんでいる場合、まずは支出を把握し、無駄遣いを減らすことから始めましょう。カードの使用を一時的に停止し、現金のみでの支払いに切り替えることをお勧めします。これにより、実際の支出をより意識しやすくなります。

次に、借金を返済するための計画を立てます。全ての借金の金額と利息をリストアップし、利息が高いものから優先的に返済するのが一般的な方法です。また、返済計画には、どの程度の金額を毎月返済するか、完済までにどのくらいの時間がかかるかを含めることが大切です。

予算計画を見直し、返済に回せる金額を増やすために、副業を始めることも検討してください。小さな副収入でも、借金返済には大きな助けとなります。

また、借金の再編成や借金の統合を考えることも有効です。複数の高利の借金を一つの低利のローンに統合することで、月々の返済額を減らし、返済期間を短縮することが可能です。ただし、この方法を選ぶ際は、将来の金利や返済条件に注意してください。

借金返済のためのサポートとして、信頼できる専門家に相談することも重要です。消費者金融相談所や財務アドバイザーは、個々の状況に合わせたアドバイスを提供し、返済計画の策定をサポートします。

最後に、クレジットカードの借金を返済することは時間がかかることがあります。焦らず、一歩ずつ着実に返済計画に従っていくことが重要です。借金を完済するまでの道のりは長いかもしれませんが、計画的なアプローチを取ることで、財務的な安定を取り戻すことができます。

質問7: 金欠時に役立つ副業やアルバイトはありますか?

回答: 金欠時に役立つ副業やアルバイトの選択肢は多岐にわたります。まず、自分のスキルや興味に合った仕事を見つけることが重要です。例えば、フリーランスとしてのライティングやデザイン、ウェブ開発など、インターネットを活用した仕事は自宅でできるため、時間の柔軟性があります。また、オンライン教育や言語のチュータリングも需要があります。

地域に応じたアルバイトも有効です。例えば、飲食店、小売店、配送サービス、家事代行サービスなどが考えられます。さらに、イベントのセットアップや季節の仕事など、短期間で集中して働けるアルバイトも選択肢に入れると良いでしょう。

また、趣味や特技を活かした副業も一つの方法です。手作り商品のオンライン販売、写真販売、ブログやYouTubeチャンネルの運営など、自分の得意分野を活かした仕事は続けやすく、追加収入につながります。

副業やアルバイトを探す際には、自分のライフスタイルや既存の仕事とのバランスを考慮し、無理のない範囲で仕事を選ぶことが重要です。また、税金や社会保険などの法的な側面も考慮し、必要に応じて専門家に相談することも忘れないでください。副業やアルバイトは、追加収入を得るだけでなく、新しいスキルを身につける機会となることもあります。

質問8: 給料日前にお金がなくなるのを防ぐには?

回答: 給料日前にお金がなくなるのを防ぐためには、まず予算管理を徹底することが重要です。毎月の収入と固定費を把握し、生活費や娯楽費に割り当てる金額を明確に設定します。家計簿アプリやスプレッドシートを活用して、収入と支出を追跡しましょう。

次に、不要な支出を削減します。例えば、外食やカフェでの支出を減らし、自炊を心掛ける、無駄なショッピングを控えるなどです。また、小さな支出も積もれば大きな金額になるため、日々の無駄遣いに注意しましょう。

緊急時のための貯金も重要です。給料から一定額を貯金に回す習慣をつけることで、予期せぬ出費に対応できます。また、副業やアルバイトで追加の収入を得ることも一つの解決策です。追加収入は貯金に回すか、生活費に充てることで、給料日前の金欠を防ぐことができます。

最後に、生活スタイルを見直すことも大切です。例えば、交通費を節約するために自転車通勤を始める、エンターテインメント費用を削減するために無料の娯楽を利用するなど、生活の中で節約できる部分を見つけましょう。これらの小さな変更が、給料日前の金銭的なストレスを軽減するのに役立ちます。

質問9: 高利の借金を抱えている場合、どう対応すべきですか?

回答: 高利の借金を抱えている場合、まずは借金の全体像を把握し、総額と毎月の返済額を明確にすることが重要です。借金のリストアップを行い、金利が高いものから優先的に返済計画を立てましょう。

次に、返済を効率化するために借金の統合を検討します。複数の高利借金を一つの低利のローンにまとめることで、返済管理が容易になり、総返済額を減らすことが可能になります。

支出を見直し、節約に努めて返済に回せる資金を増やすことも大切です。また、追加の収入を得るために副業やアルバイトを検討することも有効です。返済計画に沿って、一定の金額をコンスタントに返済し続けることが重要です。

借金問題に専門的な知識を持つ専門家や相談機関に相談することも検討してください。これらの専門家は、個々の状況に合った解決策を提案し、返済計画の立案や債務の再編成に関するアドバイスを提供できます。

高利の借金は精神的な負担も大きいため、家族や信頼できる人とのコミュニケーションも重要です。一人で抱え込まず、サポートを求めることも忘れないでください。計画的なアプローチと正しいサポートを得ることで、借金問題は解決へと導かれます。

質問10: 金欠状況から脱出するための長期的な計画を立てたいです。

回答: お金がない状況から脱出するための長期計画を立てるには、まず現在の財務状況を正確に把握し、目標を明確に設定することが重要です。収入と支出を詳細に記録し、無駄な支出を削減します。固定費の見直し、食費や娯楽費の節約などが効果的です。

収入面では、現在の職業のスキルアップや資格取得を目指し、昇給や転職で収入を増やすことを考えましょう。副業やアルバイトで追加収入を得ることも有効です。

貯金と投資をバランスよく行い、将来への備えを強化します。少額からでも定期的に貯金をし、リスクを理解した上で適切な投資を始めることも長期的な財務安定に繋がります。

また、自己投資を忘れないでください。自己啓発や健康管理に投資することで、長期的にはより良い仕事の機会や健康状態の維持に繋がります。

このプロセスは時間がかかるかもしれませんが、計画的なアプローチと持続的な努力により、財政状況を改善し、安定した経済的基盤を築くことができます。

お金がない時の対処法はたくさんある!

お金がないと困った時にできることはたくさんあります。まずは身近な人に頼ったり、身の回りにあるいらないものを売ったりすれば、短期間でお金を手にすることができるでしょう。クレジットカードを持っているなら、カード払いで乗り切るのも一つです。

ただ、基本的なことですが、収入から支出を引いたものがお金の余裕です。支出の見直しが最も大切なのはいうまでもありません。

即日でお金を借りる必要がある時には、消費者金融で最短即日融資してもらうという方法もあります。もちろん審査はありますが、通過すれば即日融資してもらえる可能性があります。

多少時間がかかっても良い場合は、将来を見据えて副業を始めたり、空いている時間にアルバイトをするなどして稼ぐのが確実な方法です。お金がないなら収入を増やしてお金を稼げばよいという考え方も一つです。

お金ない状態を解決したいという本人の強い意志が不可欠であり、転職も選択肢の一つです。一方でお金ないことを解消するために選んだ転職で収入は増えたものの、長時間労働になってしまった例もありますので、自身が求めるのがお金なのかライフワークバランスなのかは事前に考えておく必要もあります。

しかし、どの方法も難しいとなったら、迷わず公的支援を頼ってください。役所に相談することで、自分が利用できる制度がわかるでしょう。

最も大事なのはお金がない状況を改善したいという自らの強い心なのです。お金ないと悩むだけでなく、必要なお金を得るための一歩を踏み出しましょう。

また、どうしてお金がない状況になってしまうのか、お金ない人の特徴とその状況から脱するための方法についてもあわせて解説します。