借金返済ができないきつい方必見!借金が返せない末路やリスクと払えない時の対処法

今まさに「借金返済」に追われている方にとって、「いつ返済が終わって借金生活から抜け出せるのか」は気になるところでしょう。

少しでも早く、辛い借金生活から抜け出すためには、借金返済のコツを知った上で、少しでも効率良く早くに残債を減らしていくのがおすすめです。でないと、気づかないうちに「借金が返せない」という状況に陥ってしまう可能性があります。

借金が返せないとどんな末路が待っているのかを知れば、すぐに対処しなければならないということがわかるはずです。

借金に関する基礎知識と共に、返済のコツを解説します。借金を重ねてしまいやすい理由から、すぐに実践したいことや返し方のコツ、借金返済が難しくなった際に検討したい法的借金減額手続きである「債務整理」についてもまとめます。

なぜ借金してしまうの?借金返済に困る人がなかなか減らない理由3つ

借金生活から抜け出すためには、まずは借金について知ることが大切です。なぜ借金してしまうのか、理由がわかれば借金する機会そのものを減らせるでしょう。

借入の回数が少なくなれば、借金総額も少ないため、返済スピードもアップできます。

人が借金してしまう主な理由は、以下のとおりです。

- 高額商品の購入

- 生活費の補填

- 買い物依存、浪費や娯楽費

- ギャンブルの借金・ギャンブル依存

- ショッピング

- 投資

- 教育資金

借金の理由は人によってさまざまです。自分にとっては何が原因なのか、しっかりと見つめるところからスタートしましょう。

またもう一点知っておきたいのが、「なぜ、返しても返してもなかなか借金が減らないのか?」「借金返済がきつい」と思う理由についてです。

- 借金総額に対して返済額が少なすぎる

- 利息が高い、利息の負担が大きい

- お金が足りなくなると、再度借入してしまう(計画性がない)

これら3つの理由が考えられるでしょう。

借金には利息がプラスされますが、利率が高ければ高いほど、借金返済負担は上昇します。返済額が少ない場合、「ほとんどが利息分として取られていて、返済しても返済しても利息分しか返せておらず、ほとんど元金が減っていない」という状況にもなりかねません。

なぜ借金が返せない?なかなか減らない理由をまずは知るところから!

最初はほんの数万円のつもりで利用した消費者金融や銀行系のカードローン。気付かないうちに返済が厳しい状況にまで追い込まれてしまうケースは、決して珍しくありません。

では、そもそもいったいなぜ、借金が返せない状況に陥ってしまうのでしょうか。まずは借金の仕組みを再確認するところからスタートしましょう。

借金とは、自分自身が借りたお金である「元金」と、金融業者が手数料として受け取っている「利息」の2階建てで構成されています。

借りたお金には金利を含めて返さなければなりません。毎月の返済額が同じであっても、金利が高ければ高いほど、返済負担は重くなり、返済の期間も長期化してしまいます。

元金がゼロにならない限り、利息は発生し続けますし、元金が多ければ多いほど利息負担も重くなる仕組みです。

利息は利息制限法という法律で上限が定められており、消費者金融の多くは、この上限金利を採用しています。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円~100万円未満 | 年18% |

| 100万円以上 | 年15% |

毎月の返済額が少なすぎる場合、利息分を支払うのだけでも手いっぱいという可能性も…。

でも、返済していくにあたり、「元金」が減らなければ、借金問題は半永久的に続いてしまうでしょう。

また上記の表からもわかるとおり、消費者金融が設定している利息は非常に高額です。この利息の高さも、借金が減らない原因の一つになっています。

気付いたときには借金地獄!借金まみれに陥りやすい人の特徴5つ

「借金地獄」という言葉を聞いたときに、「金融業者から借金返済に対しての追い込みをかけられて、肉体的にも精神的にもボロボロの状態…」といったイメージを抱く方も多いのではないでしょうか。

しかし実際には、借金まみれ、借金で首が回らないという状況は決して特別な状態ではありません。「借金の返済が厳しい…」と感じたときには、すでに借金地獄に陥っている可能性も高いのです。

- 2社以上から借入している(多重債務)

- 借金返済のために、別の金融業者からお金を借りることがある

- 毎月の借金返済がきつく、生活が厳しい

- 借金総額が、年収の3分の1ラインを超えてしまっている(総量規制)

- 借金問題について考えると、他のことが手につかない

- 闇金の利用を検討している、もしくは利用中である

これらの条件に当てはまっていれば、すでに借金地獄に陥っている可能性が……。

現実逃避して放置せず、自分自身の状況を受け入れた上で、適切に対処する必要があるでしょう。

借金地獄に陥りやすい人には、以下のような特徴があります。

- お金を借りるときに返済について無計画すぎる

- 自身の衝動を抑えるのが難しい

- 利息が高めのリボ払いが主流である

- 投資やギャンブルなどにのめり込みやすい

- お人好しでノーと言えない

お金に対する意識が低い人は特に注意が必要です。また「いい人」であるが故に、他人の借金の保証人となり、借金地獄に陥ってしまう方もいます。

借金はいくらからやばい?100万、200万、それとも500万

借金問題を解決するためには、自身の状況を冷静に見つめることが大切です。自身の借金残高がどの程度やばいのか、知ることにも意味があるでしょう。

「借金はいくらからがやばいの?」という質問に対して、よく見聞きするのが「借金 100万円」という回答です。桁が変わる分意識しやすく、一つの節目として捉えられています。

より正確にやばいラインを知りたいなら、ぜひ自身の年収から逆算してみてください。日本の貸金業法という法律では、「消費者金融等における年収の3分の1を超える貸付」は禁止されています。総量規制と言われているものです。

500万円の借金を抱えている場合、「法律上返済可能である」と認められるのは、年収1500万円以上の人のみです。それ以下であれば、「借金地獄」と言って良いでしょう。

借金にも種類がある!種類別に異なるリスクを知ろう

ひと言で「借金」と言っても、「なぜ借金するのか?」によって、さまざまな種類が存在しています。主要な種類を紹介するので、こちらもぜひ参考にしてみてください。

1.生活苦が原因の借金

毎月の給料よりも支出が多い場合、足りない分を補わなくてはいけません。「生活費が足りず、給料日前に借入してしまう…」というパターンがこちらに当たります。

1回の借り入れが少額でも、何度も繰り返してしまいがちです。また給料が入ればいったんは返済されるものの、またその分、生活が苦しくなるという悪循環が発生します。

生活苦が原因の借金の場合、借入と返済がしやすいカードローンやクレジットカードのキャッシング枠を利用する方が多いでしょう。

銀行系よりも利息が高く、また収入面で何らかのトラブルがあれば、あっという間に生活と返済が立ち行かなくなってしまう恐れがあります。

2.ギャンブルが原因の借金

ギャンブルが原因の借金は、「あっという間に金額が膨れやすい」というリスクがあります。「勝てば返せるから」という思考回路で、どんどん借りて、どんどんつぎ込んでしまう方も少なくありません。

ギャンブルが原因で借金を重ねてしまう場合、ギャンブル依存症の問題を同時に抱えている可能性も。精神的なフォローも必須と言えるでしょう。

3.教育を受けるための奨学金

大学進学のために利用する方も多い奨学金。給付型と貸与型がありますが、貸与型は普通の借金と同じです。特に有利子型には注意しましょう。

奨学金の場合、有利子タイプであっても、利率はそれほど高くはありません。ただし返済期間が長く、またさまざまなライフイベントに影響を与えやすいというリスクもあります。

また「学費のためだから」という理由で、借入が高額になりやすいのも奨学金の特徴です。借り過ぎには注意しましょう。

また、大学生の借金地獄も十分にありえます。成人年齢の引き下げにより、若くしてカードローンなどから借入できるようになっています。最初は生活費や遊びのために気軽に借りるところからスタートしたものの、お金を借りることが習慣化してしまい、気づけば借金まみれの生活になってしまっている方もいるようです。

4.手軽に買い物が楽しめるショッピングリボ

ショッピングリボは、毎月の買い物金額にかかわらず、支払金額を一定に抑えられる支払手法です。返済金額が増えないため、手軽にショッピングを楽しめるでしょう。

ショッピングリボで、残高に対して返済金額が少なすぎる状況が続くと、「元金がほとんど減らない」という事態に陥ってしまいます。

返済金額のほとんどが利子に回されてしまえば、元金の完済は半永久的に不可能に。問題に気付かないままショッピングリボを続ければ、残債がどんどん膨れ上がってしまうでしょう。

5.高額商品購入のための借金

マイホームやマイカーなど、高額商品を購入するためにローンを組むケースも少なくありません。

この場合、銀行を相手に、用途が限定された目的別ローンを利用するケースがほとんど。利息も安く設定されているため、身の丈に合った範囲内であれば、借金地獄に陥るリスクは少ないでしょう。

「貸してもらえる分だけ借りる」のではなく、「無理なく返済できる範囲で賢く借りる」という認識で利用するのがおすすめです。

借金が返せないとどうなる?滞納後の流れとリスク

消費者金融やクレジットカードのキャッシングなど、手軽にお金を借りる仕組みは数多く存在しています。

しかし「お金が返せない…」という状況に陥った場合のその後の流れは、決して簡単ではありません。

いったいどのような事態が発生するのか、滞納後の流れやリスクについても学んでおきましょう。

【借金滞納後の流れ】

- 金融業者から、状況確認の電話がかかってくる

- 金融業者から、郵便で督促状が届く

- 業者側から契約を解除され、残債の一括請求を受ける

- 信用情報機関のブラックリストに登録される

- 債権回収会社への回収委託や債権譲渡が行われる

- 相手方から訴訟や支払督促を起こされる

- 裁判所の命令に基づいて、財産の差押えを受ける

それぞれ詳しく見ていきましょう。

金融業者側が借金の取り立てをスタートさせる!遅延損害金が発生し、2.3か月の遅延でブラックリスト入り

規定の返済日に借金が返済されなかった場合、金融業者側は即座に取り立てに移ります。遅延損害金も発生します。とはいえ、最初から深刻な状況に陥ることはありません。

このため金融業者側は、まずは「お知らせ」という形で取り立てをスタートします。

- 返済日

- 返済予定であった金額

- まだ入金が確認できていない旨

- 入金を促す旨

このような情報が、はがきやメール、SMSなどで通知されます。この段階で借金滞納が解消されれば、大きなトラブルに発展するようなことはまずありません。

金融業者との取引も、問題なく続いていくでしょう。もしどうしても期日には返せないけど、少しずらしてもらえば何とかなるなど相談したい内容がある場合は、金融業者に相談してみましょう。

何もせず、借金返すの無理だからと放置して2.3か月が経ってしまうと、信用情報に事故情報として記載されます。いわゆるブラックリストに載ってしまう状態です。

ブラックリストに載ってしまうと、事故情報が掲載されている間に様々な制約や弊害が出てきます!

クレジットカードの発行や更新ができなくなり、使用中のカードも強制解約となります。

また、新規でローン契約をすることやカードローンなどの新規借り入れも審査が通らないためできません。

スマホ本体の分割払いもできないですし、保証人になることもできません。

住宅ローンを組みたい、スマホを買い替えたいといった方は、それができなくなってしまうリスクが生じてしまいます。

金融業者から、債務者に「督促状」が届き、取り立てが続く

最初の「お知らせ」で連絡がなかったり、借金が返済されなかった場合、金融業者側は本格的に借金延滞のための対処をスタートします。

前回の「お知らせ」よりも、やや表現が強い「督促状」が届くでしょう。

ここまでくると、金融業者としても「うっかりミス」とは捉えられない状況です。借金を回収するために、さまざまな手法で連絡してきます。

- はがき

- 封書

- 電話

- SMS

複数の方法を組み合わせて督促が行われるケースも目立ちます。

闇金業者(ヤミ金)のような違法業者ではなく、法律に則って営業している正規の金融業者であれば、1日に何十回も電話をかけてくるようなことはないでしょう。

強制的な解約と残債の一括請求を受ける

督促状の内容を無視し続けていると、業者側は内容証明郵便を送ってくる可能性が高いです。

内容証明郵便では、強制解約のお知らせが届く可能性が高いでしょう。返済期日を指定し、その日までに返済が確認できなければ、契約を強制的に解除するという内容です。

もちろんこちらは、はったりではありません。督促を無視し続ければ、指定日にローン契約は解除され、残債の一括請求が行われます。

毎月の返済にも困っている人が、一括返済を求められても対応できることは考え難く、大変厳しい状況と言えます。

業者側もそのことは理解しています。次のステップに移るための準備と言えるでしょう。

裁判所からのお知らせが特別送達で届く

一括返済の知らせにも応じないとなると、業者側はいよいよ法的手続きをスタートします。裁判所の力で、法的拘束力を持った対処を行う段階です。

金融業者が裁判所に「申し立て」を行えば、裁判所は債務者に対して、

- 支払督促

- 訴状

を送付します。

これらの書類は「特別送達」という特殊な仕組みで配達されるため、受け取り拒否ができません。法的手続きは着々と進んでいくでしょう。

金融業者が法的手続きをスタートした場合、自身の申し立ても裁判所に対して行う必要があります。

裁判所からの連絡も無視し続けた場合、業者側の言い分が100%正しいものとされ、債務者側の意見は一切聞き入れられなくなってしまいます。

強制執行による財産の差し押さえが行われる

裁判や支払督促の結果、業者側の言い分が認められれば、強制執行が行われます。「財産の差し押さえ」と呼ばれる状況です。

差し押さえの対象になるのは、以下の3つです。

- 債権 → 毎月の給与や銀行口座内の預金など

- 動産 → 現金や有価証券、価値のある宝石や腕時計など

- 不動産 → 土地や建物

このうち、借金滞納で差し押さえにあうリスクが低いのは不動産です。不動産を差し押さえるためには手間がかかるので、金融業者は敬遠するでしょう。

一方で、差し押さえられやすい財産は「給与債権」です。会社から毎月一定の給与が支払われるうちの一部を差し押さえできれば、より確実に現金を回収できるからです。

とはいえ、給与を差し押さえられたからといって、生活費がゼロになるわけではありません。

【給与債権の差し押さえ対象】

| 手取り額が44万円未満の場合 | 手取り額の1/4まで |

|---|---|

| 手取り額が44万円以上の場合 | 33万円を超えた分 |

残ったお金は自由に使えますが、給与の差し押さえは借金を完済するまで続けられます。また差し押さえの事実を、職場に隠し通すのは難しいでしょう。

滞納期間が長くなればなるほど、状況は悪化していきます。初期段階で滞納を解消できればほぼ問題はありませんが、時間が経っても問題を放置し続ければ、日常生活に支障をきたしたり、周囲にバレるリスクなども出てしまいます。

法律に則って営業している金融業者であれば、闇金のような違法な取り立てを行うことはありません。電話攻撃や精神的・肉体的圧力を受けるようなこともないでしょう。

財産を差し押さえられる場合、対象になるのは、価値ある財産や給与債権、銀行の口座内にある預金等です。中でも対象になりやすいのは、やはり給与債権でしょう。

給与債権が差し押さえられた場合、毎月の給与から、法律で認められている分だけ強制的に回収されてしまいます。借金問題を、職場に隠し続けるのも難しいでしょう。

借金滞納にはかなり大きなリスクが主に3つあります!

借金を滞納すれば、状況は刻一刻と悪い方へと傾いていきます。また以下の3つのリスクについても、無視できません。

遅延損害金が発生する。返済期日の翌日から発生し返済がなければどんどん膨れ上がっていく

借金が返済されない場合のペナルティとして、金融業者は遅延損害金のルールを導入しています。

期日までに返済されなかった場合、通常の利率よりも高い遅延損害金利率が適用されるというわけです。返済日の翌日から発生するため、注意してください。

遅延損害金は、以下の数式で求められます。

延滞日数が長くなればなるほど、遅延損害金の額も上がってしまいます。

ブラックリストへ登録される!新規ローンが組めない、クレジットカードが使えない、解約されるなど生活にかなり影響がある

借金滞納から2ヶ月程度経過すると、その事実は「事故情報」として信用情報機関に登録されます。

信用情報機関に事故情報が登録されると、クレジットカード審査などの与信審査の通過はほぼ不可能に。単一の業者でのみ影響を受けるわけではなく、どの業者でも、以下の行動は難しくなるでしょう。

- 新しくローンを組む(※住宅ローンや教育ローン含む)

- クレジットカードを新規発行する

- クレジットカードを利用・更新する(※ETCカード含む)

- 賃貸住宅契約のため、家賃保証会社を利用する

- スマートフォンの新機種を2年間の月賦払いで購入する

自宅や職場へ連絡が行くため、周囲に借金問題がバレてしまう可能性がある

借金滞納が続くと、「業者からの連絡がきつい…」と感じる方も多いのではないでしょうか。本人と連絡がとれなくなった場合にどうなるかというと、自宅や職場に連絡がいきます。

たとえ借金滞納の事実が伝えられなくても、身近な人であれば「何かがおかしい」と気付くでしょう。借金問題を、周囲に知られる原因になってしまいます。

違法業者(闇金など)でなければ、借金滞納しても暴力や執拗な取り立てはないが、取り立て自体は続く

借金が返せないときに、「やばい…どうなる?」と不安を抱える方は多いでしょう。

とはいえ、たとえ借金が返せなくても、業者側から暴力を振るわれるようなことはありませんから、安心してください。

法律に則って経営を行う正規の金融業者であれば、取り立てに関するルールも厳しく定められています。

- 暴力をふるう

- 嫌がらせをする

- 1日に何百回も電話する

このような手法は認められていません。

借金滞納しても逮捕はされないが借金返済の義務はあるため、放置するのは絶対やめて!

もう一点気になるのが、借金滞納による逮捕の可能性についてです。

結論からお伝えすると、借金を返せないからといって警察に逮捕されることはありません。借金問題は民事事件であり、警察には民事不介入の原則があるためです。

こちらの点についても、余計な不安を抱える必要はありません。安心して、自分がやるべきことを進めていきましょう。

しかし、借金問題を放置しておくことは危険です。もし借金返済がどうしても無理そう…という状況であれば、借金を減らしたり、なしにすることも検討材料の一つとして考えておくと良いでしょう。

借金が減らせる?と思った方、借金減額診断で、自分の借金が減額できるかをチェックしてみてはいかがでしょうか。

借金返済できない場合の対処法は?まずは4つの行動を意識して!

「借金を返済できない…」という状況になっても、自身の行動次第では最悪の状況を回避できます。4つの対処法を紹介するので、ぜひ参考にしてみてください。

1.金融業者に連絡する

借金が返済できないことがわかった時点で、できるだけ早く金融業者に連絡しましょう。業者側も鬼ではありませんから、対処法について相談に乗ってもらえます。

- 返済日を遅らせてもらえる

- 返済額の減額に応じてもらえる

返済ができないからといって、頭ごなしに怒鳴られるようなことはありません。まずは一度、コールセンターに連絡してみましょう。

2.なぜ借金返済できないのかを明らかにする

借金返済がきつい状況が継続している、もしくは継続しそうな場合には、「いったいなぜ借金返済できないのか?」を明らかにすることが大切です。

返済がきつい原因がわかれば、適切な対処法も見えてくるでしょう。

【借金返済できない理由と対処法の例】

↓

支出項目別に適正値を導き出し、支出が多い部分をカットする

↓

副業や短期バイト、不用品の売却などで収入アップを目指す

↓

利率の低い別のローンへと借り換える

借金返済できつい状況だからこそ、まずは冷静に状況を分析してみてください。自分だけで客観視できないときには、身近な人の手を借りるのもおすすめですよ。

3.債務整理を検討する

現在の状況を冷静に確認しても支払いが難しい場合には、債務整理を検討しましょう。法的に借金減額をし、返済負担を軽減できます。

債務整理には主に、

- 任意整理

- 個人再生

- 自己破産

- 特定調停

の主に4種類の方法があり、それぞれが違った特徴を持っています。こちらについては、後述します。

債務整理で借金減額が実際できるかどうかは、借金減額シミュレーターで無料でどこからでも診断できます!

借金を減らす救済措置

↓↓↓

メリット・デメリットは以下のとおりです。

| 手続き名 | メリット | デメリット |

|---|---|---|

| 任意整理 | ・裁判所を通さないため手続きが素早い ・整理する借金を自分で選べる ・手続きにかかる費用が安い |

・借金の減額効果は限定的 (借金の元金は減額されない) ・ブラックリスト登録 |

| 個人再生 | ・裁判所を通して借金の元金を大幅に減額可能 ・住宅ローン特則で自宅を守れる可能性がある |

・手続きが複雑で費用が高い ・ブラックリスト登録 ・官報で公告される |

| 自己破産 | ・裁判所を通して借金をチャラにできる | ・一定以上の財産を没収される ・ブラックリスト登録 ・官報で公告される ・手続き中に一部制限を受ける |

任意整理と個人再生は、安定した収入がなければ手続きできません。反対に自己破産は、支払い不能状態に陥っていなければ選択できない手続きです。

それぞれの特徴を知った上で、自分に合った手続きを検討しましょう。

4.借金問題に強い専門家に相談する

借金返済で困っているときには、精神的にやばい、きつい状態に陥っている方も多いでしょう。

この先どうなるか不安で何も考えられないときには、専門家を頼ってください。

借金問題に強い弁護士や司法書士であれば、借金の状況や債務整理の可能性について、法律面から総合的に判断してくれます。

借金はどう返すべき?上手く返済するコツ

借金問題からできる限り早く抜け出すために、意識したいのが「返済のコツ」です。効率良く返済するためのポイントを紹介するので、ぜひ参考にしてみてください。

1.節約するのは変動費よりも固定費

借金返済をスムーズに進めていくためには、家計に余裕を持たせることが大切です。節約するなら、ぜひ変動費よりも固定費を意識してみてください。

変動費とは、食費や光熱費といった月によって変動する出費のこと。それよりも、家賃や保険など、毎月固定で発生するお金を節約した方が、効果が高くなります。

- 家賃が安い場所に引っ越す

- 保険の見直しをする

- 子どもの習い事を整理する

- スマートフォンのプランを見直す

固定費の見直しで削減できた分は、確実に返済に回せるようにしてください。

2.月々の返済額をできるだけ増やす

借金を上手く返済するコツは、「早期完済」です。

お金を借りている期間が短ければ、支払う利息の総額も圧縮できます。そのためにも、まずは月々の返済額を増やしてみてください。

消費者金融での借金は、返済期間が長くなればなるほど、利息負担が重くなります。だからこそ、できるだけ短期間で完済することが大切です。

月々の返済額は、できるだけ多く設定しましょう。そうすることで、元金が減るスピードをアップできます。

2.繰り上げ返済もできるだけ行う

もし家計に余裕があれば、毎月の返済以外の返済も、積極的に行ってみてください。ボーナス期の繰り上げ返済や、可能であれば一括返済もおすすめです。

少しでも手元に余裕のあるお金ができた際には、繰り上げ返済をするのもおすすめです。月々のやりくりで、余った分を繰り上げ返済に回すのも良いでしょう。ぜひわかりやすいルールを設定してみてください。

繰り上げ返済をすれば、借金総額自体を減らすことができるため、月々の返済額が減るため、借金返済の負担がかなり軽くなります。

たとえ10万円でも返済できれば、月々の返済額を少なくできたり、返済期間を短縮できたりするでしょう。繰り上げ返済も習慣化してください。

借金返済の優先順位をはっきりさせる

もし複数のローンを抱えているなら、借金返済の優先順位も重要なポイントになります。「金利」に注目してみてください。利率が高いローンほど、素早い完済を目指しましょう。

複数の業者から借入している場合、金利が高いローンを優先的に返済してください。金利が高いローンを早期に完済できれば、その後の返済は楽になります。

返済に回せるお金が決まっている場合、「どの借金の元金を優先的に減らすのか?」を考える必要があるでしょう。利率が高いローンの残高が減れば、利息による影響も少なくなります。

それぞれのローンの特徴もしっかりと把握した上で、返済戦略を練ってみてください。

低金利の金融商品に借り換えを検討する

現在の借金の利率によっては、借り換えを検討するのもおすすめです。できるだけ利率の低いローン商品を狙ってみてください。

今のローンよりも低い利率のローンに借り換えをすれば、その分利息が少なくて済みます。

またもちろん、親や兄弟など、身近な人から借りて業者の借金を完済するのもおすすめです。親や兄弟から低金利でお金を貸してもらえれば、負担も減少するでしょう。

借金をまとめる

複数の業者から借金をしているという方は、おまとめローンなどで借金を一本化するるのもおすすめです。

金利が安いものに一本化できれば尚良しです。

借金をおまとめすると、返済日の管理も楽になります。また借金総額も一目瞭然です。借金返済の計画も立てやすいのでおすすめです。

6.家計の状況を見直す

返済スピードをアップするためにも、繰り上げ返済用の資金を確保するためにも、欠かせないのが家計の見直しです。収入と支出の状況を、洗い出してみましょう。

借金が返せないと悩んでいるときには、

- いかにお金を稼ぐことで収入を増やすか?

- いかに支出を減らすか?

の2つの視点が必要です。

収入については副業や不用品売却を、支出については、変動費よりも固定費の削減を優先させてみてくださいね。

「債務整理」は借金救済のための措置です!借金を減らせる、チャラにできる可能性がある方法です。

借金返済がきつくてもう無理となりそうな方や、すでに借金滞納をしてしまっているという方には、借金を「減額」「ゼロにする」ことで借金問題を根本から解決する方法がおすすめ!

とはいえ、借金救済制度の怪しい点やデメリットはないのでしょうか?借金問題を抱える人々を、助けるために認められた法的手続きなので、依頼する事務所をしっかりと選んで行っていけば大丈夫です。

主な3つの方法については、以下をチェックしてみてください。

手続きがシンプルな「任意整理」

債務整理の中でも、手続きが比較的シンプルで、素早くすすめていけるのが「任意整理」です。

任意整理の場合、債権者と債務者との間の話し合いに、裁判所は介入しません。だからこそ柔軟性が高く、低コストで実践できる債務整理と言えるでしょう。

借金を任意整理するためには、手続き後に元金を返済できると認められる、安定した収入が必要です。また本人に返済意思があるかどうかも、重視されます。

もし、手続きする場合は、「任意整理しなければよかった」とならないために、司法書士や弁護士の力を借りることをおすすめします。

マイホームを守れる可能性がある「個人再生」

個人再生は裁判所を通じて行う債務整理で、借金の元金を含めて、大幅に圧縮できる可能性があります。手続き後の返済は、非常に楽になるでしょう。

個人再生の場合、裁判所に対して再生計画案を提出。その内容が認められれば、再生計画に沿って、借金の圧縮・返済が進められるというわけです。元金を含めた借金総額を、5分の1から10分の1まで減額することができます。

個人再生も、手続き後には返済が必要です。このため、安定した収入と返済意思がなければ、手続きは難しいでしょう。

また、もあります。借金総額が5,000万円を超えている場合など、個人再生できないケースもありますし、借金総額が100万円よりも少ない場合は、最低弁済額が100万円なので意味がないといったこともあるので、事前に条件面はチェックしておく必要があります。

借金がチャラになる「自己破産」

自己破産も裁判所を通じて行う手続きです。裁量免責が下りれば、借金の返済義務はなくなるでしょう。つまり借金はチャラになります。

3つの手続き中、借金減額効果はもっとも大きいですが、一定額以上の財産はすべて没収・処分されてしまうでしょう。得るものも失うものも多い手続きです。

自己破産のデメリットは、財産の没収だけではありません。手続き中の職業・資格制限や、官報への掲載、ブラックリストへの登録、周囲からの信用を失ってしまうなど多岐に渡ります。

ギャンブルや浪費が原因の借金の場合、裁判所から免責許可が下りない可能性もあるので、まずは一度専門家に相談してみてください。

また、「生活保護」と「自己破産」を両方ともやりたい!でもそれってできるの?と疑問を持たれている方もいるのではないでしょうか。

自己破産と生活保護は、両方ともすることは可能です。ただしする順番によってメリットが変わってくるため、こちらもやはり専門家に自分にはどういった順番で手続きをするのが合っているのかを聞くと良いでしょう。

リボ払い救済制度は「任意整理」を意味するケースが多い

インターネット上で見かけることがある「リボ救済制度」とは何なのでしょうか?これは実は、任意整理を意味するケースが多いようです。

任意整理で将来利息をカットできれば、返済した分、着実に元金を減らしていけます。近い将来、リボ地獄から抜け出せる可能性も高いでしょう。

債務整理したいけどその後が不安!生活への影響

債務整理が気になっていても、債務整理したらどうなる?という部分が不安で踏み切れない方も決して少なくありません。とはいえ、債務整理の影響は、今眼の前に払えない借金をそのまま放置した結果に比べてどうなのか?を考えてみる必要があります。

債務整理は、借金減額が叶う分、それなりのデメリットはもちろんあります。

任意整理なら、周囲の誰にも内緒で手続きすることも可能でしょう。個人再生なら、自宅にそのまま住み続けられます。

自己破産した場合、基本的に財産は没収されてしまいますが、生活必需品や99万円以下の現金等は手元に残せます。手続き後に得た給与や財産が、新たに没収の対象になることはありません。

日常生活に、もっとも大きな影響を与える債務整理のデメリットとして気になる方が多いのは「ブラック入り」でしょう。以下で詳しく解説します。

「ブラック入り」の意味は?

「ブラック入り」とは、信用情報機関が保有する個人の信用情報に、事故情報が登録されている状態を指します。

また滞納を続ければ、そう遠くはない未来に、信用情報機関のブラックリストに登録されてしまいます。

ブラック入りすると、与信調査を伴う以下のような行動が難しくなるでしょう。

- 新規ローンを組む

- クレジットカードを新規で発行する

- 自分のクレジットカードを使用する

- スマートフォン本体を月賦購入する

とはいえ、ブラックリスト入りの原因は債務整理だけではありません。2~3ヶ月借金を滞納していれば、遅延した情報が金融事故情報として登録され=すでにブラック入りしている可能性が高いでしょう。

この場合、「債務整理してもしなくても、状況は同じ」と言えます。

債務整理をしたいけど費用が心配な方へ

債務整理には、相応の費用がかかります。

| 任意整理 | 約5~15万円/1社 |

|---|---|

| 個人再生 | 約50~80万円 |

| 自己破産 | 約30~130万円 |

※個人再生と自己破産は裁判所費用と専門家費用の両方を含む

「収入が少ないから債務整理の費用が気になって踏み出せない…」とあきらめるのではなく、まずは一度、法テラスに相談してみましょう。

法テラスはお金がない人の味方!無料の法律相談を受けられる条件とは?

法テラスは、無料法律相談や、債務整理費用の立て替えサービスを行っている公的機関です。利用できるのは収入や資産が一定以下の方で、以下のような目安が設けられています。

| 家族の人数 | 収入の目安 | 資産の目安 |

|---|---|---|

| 単身 | 18万2,000円以下(20万200円以下) | 180万円以下 |

| 2人家族 | 25万1,000円以下(27万6,100円以下) | 250万円以下 |

| 3人家族 | 27万2,000円以下(29万9,200円以下) | 270万円以下 |

| 4人家族 | 29万9,000円以下(32万8,900円以下) | 300万円以下 |

()内は東京や大阪など生活保護一級地の場合です。

この収入要件と資産要件のほか、勝訴の見込みがあること(債務整理が成功する見込みがあること)、民事法律扶助の趣旨に反しないこと(嫌がらせや報復目的でないこと)という要件を満たす必要もあります。

無料相談は1回30分程度の相談を3回まで無料で行えます。費用の立て替え制度は、毎月5,000~1万円を返済していくため、無理なく返済できるでしょう。生活保護受給者など立て替え金の返済が免除される方もいます。

法テラスで債務整理すると相場より大幅に費用を抑えられる

法テラスで債務整理すると、弁護士事務所や司法書士事務所よりも費用が安く済みます。任意整理にかかる費用は以下のとおりです。

| 債権者数 | 実費 | 着手金 |

|---|---|---|

| 1社 | 10,000円 | 33,000円 |

| 2社 | 15,000円 | 49,500円 |

| 3社 | 20,000円 | 66,000円 |

| 4社 | 20,000円 | 88,000円 |

| 5社 | 25,000円 | 110,000円 |

| 6~10社 | 25,000円 | 154,000円 |

| 11~20社 | 30,000円 | 176,000円 |

| 21社以上 | 35,000円 | 198,000円 |

弁護士や司法書士に依頼すると報酬金や減額報酬がかかるのが一般的ですが、法テラスでは報酬金が不要です。

必要な費用は実費と着手金のみなので、1社の場合は43,000円、2社の場合は64,500円となり、相場より大幅に安いです。ただし、過払い金が発生していた場合は過払い報酬が別途必要です。

個人再生も相場より安く、かかる費用は以下のとおりです。

| 債権者数 | 実費 | 着手金 |

|---|---|---|

| 1~10社 | 35,000円 | 165,000円 |

| 11~20社 | 35,000円 | 187,000円 |

| 21社以上 | 35,000円 | 220,000円 |

自己破産にかかる費用は以下のとおりです。

| 債権者数 | 実費 | 着手金 |

|---|---|---|

| 1~10社 | 132,000円 | 23,000円 |

| 11~20社 | 154,000円 | 23,000円 |

| 21社以上 | 187,000円 | 23,000円 |

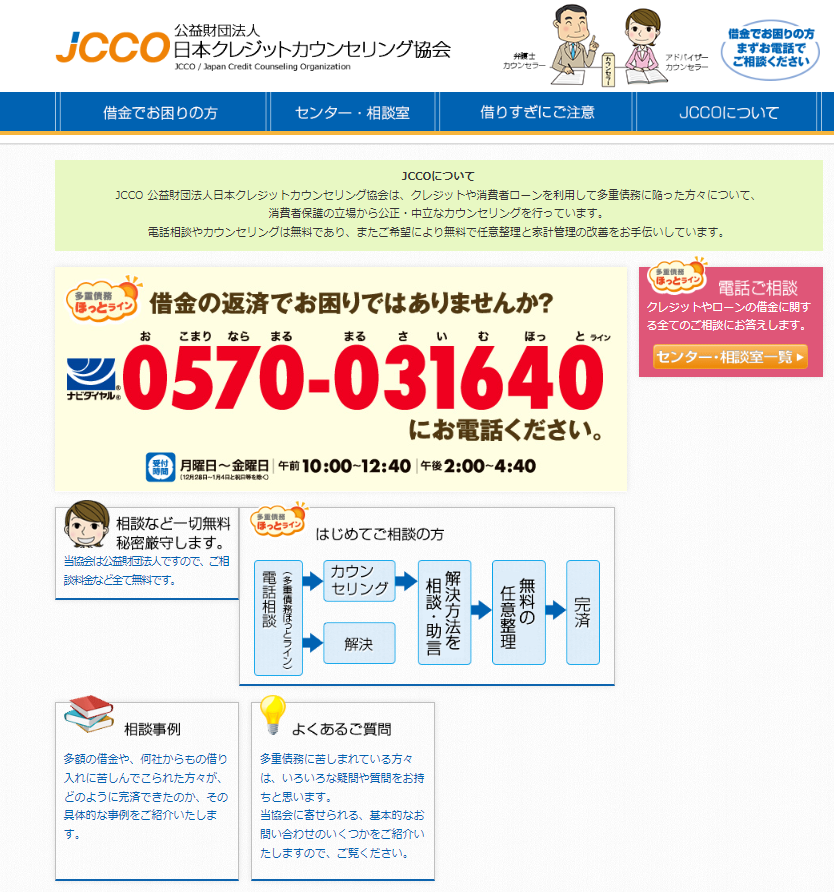

任意整理なら日本クレジットカウンセリング協会に相談するのもおすすめ

任意整理は、弁護士事務所や司法書士事務所に依頼すると1社あたり5~15万円かかるのが一般的です。法テラスを利用できる場合は1社あたり4万3千円~と費用を抑えることができます。

そのほかに、任意整理は「JCCO公益財団法人日本クレジットカウンセリング協会」にすれば、無料で行うことができます。

クレジットカードや消費者ローンによって多重債務に陥った方、生活のために必要な借金をして多重債務に陥った方であること等が、利用できる条件です。

相談のあとカウンセリングが行われ、任意整理が適していると判断されると、無料で任意整理ができます。

相談室がある都道府県は限られていますが、電話相談なら誰でも気軽にできます。カウンセリングでは家計簿の付け方やクレジットカードの正しい使い方なども教えてもらえるのでおすすめです。

借金減額シミュレーター(借金減額診断)とは?上手な活用を

借金減額シミュレーター(借金減額診断)とは、債務整理で自分の借金が減額できるか、借金減額の方法を診断できるものです。

債務整理を検討している方に向けて、弁護士事務所や司法書士事務所が用意しているケースが多いです。

借金減額シミュレーターを使えば、

- 債務整理で生活が楽になる可能性があるのか?

- 過払い金が発生している可能性はあるのか?

- 自分にはどんな債務整理が向いているのか?

- 専門家に相談する価値はあるのか?

このような情報を、手軽に無料で入手できるでしょう。

借金減額シミュレーターを利用するときの注意点

借金減額シミュレーター(借金減額診断)は怪しいのでは?と感じる方もいると思います。弁護士事務所や司法書士事務所が運営しているものであれば安心して利用できますが、以下の点には注意しておきましょう。

- 減額診断の結果は正確でないときもある

- 減額診断後に電話がかかってくることがある

- プライバシーポリシーが記載してあるか確認してから利用する

診断は弁護士や司法書士がこれまでの債務整理の経験をもとに自動的に行っています。

そのため、任意整理が向いていると診断されても他の債務整理の方が向いていたり、過払い金が発生している可能性あると診断されても実際には発生していなかったり、ということが起こり得ます。

また、借金減額シミュレーターを利用する際は、電話番号やメールアドレスの入力が必須です。

弁護士や司法書士から診断結果の詳細について後日連絡があることが多いですが、債務整理を勧められることはあっても強要されることはないので、違う事務所に依頼したい場合は断ればいいだけです。

借金減額シミュレーターは匿名で利用ができるので安心です。住所や勤務先を入力する必要もありません。個人情報の扱いについて記載したプライバシーポリシーがあると、より安心して利用できます。

借金減額シミュレーターは無料で利用できるものを選択しましょう。そして匿名、24時間いつでも利用できるものなどがおすすめ。債務整理で借金問題を解決した実績が豊富、実例などが載っている事務所のシミュレーターなら期待が持てますね!専門家に相談するきっかけづくりにもなるので、上手く活用しましょう。

借金返済で困っても、絶対してはいけないこと

たとえ借金返済で困っても、以下のような行動は、問題をさらに大きくするだけです。絶対にやめてください。

- 貸してくれるところから、手当たり次第にお金を借りる

- 借入金での自転車操業

- 闇金の利用

- 夜逃げ

- 返済できないという状況を無視し放置する

- クレジット・カードの現金化

- ギャンブルに走る(ギャンブルで一攫千金を狙う)

残念ながら、これらの方法は借金の根本解決にはつながりません。これらの考えが頭をよぎったら、まずは債務整理を検討しましょう。

また、絶対にしてはいけないことではないのですが、借金が時効になるのをひたすら待つ、夜逃げして身を潜めてその時を迎えようとするのもおすすめできません。

借金には確かに時効があるのですが、時効成立は難しいと言われています。

別の業者からお金を借りる

一時的に返済が厳しいから…という理由で、別の業者からお金を借りる方もいますが、これも絶対にやめてください。

「別の業者からお金を借りなければならない」自転車操業の状態は、すでに家計は破たんしていると思われます。別の業者からお金を借りたところで、すぐに返済に行き詰まってしまうでしょう。

多重債務に陥れば、さらに状況は悪化してしまいます。1社の返済が厳しくなった時点で、今後の返済についても見つめ直してみてください。

夜逃げをする

借金が返せないときに、ふと頭をよぎるのが「夜逃げ」です。

先ほどもお伝えしたとおり、夜逃げによって債務者と連絡が取れなくなっても、金融業者側は法的手続きを進めていけます。時効成立の可能性は極めて低いでしょう。

また夜逃げによって失うものは非常に多いです。仕事や住む場所、社会保障など…すべての安定を捨てることにもなりかねません。

時効を狙うよりもよほど現実的ですから、夜逃げを選択するのではなく債務整理を真剣に検討してみてください。

返済できないという状況を無視し、放置する

返済できない借金を直視するのは、精神的にも厳しいもの。つい現実から目を逸らしたくなることもあるかもしれません。

しかし業者側からの連絡を無視すればするほど、状況は悪化してしまいます。滞納を放置すれば、遅延損害金がどんどん膨れ上がってしまいます。

できるだけ早い段階で「借金を減らす」などの手を打った方が、解決策の選択肢が広がるはずです。

借金問題を「見なかったこと」にするのはやめて、今の自分にできることを、ひとつひとつ進めていきましょう。

クレジットカードの現金化をする

クレジットカードの現金化とは、業者側に指定された商品をショッピング枠で購入し、その商品の買取によって現金を得る手法を指します。

手軽に現金を用意できますが、カード会社はこのような行為を規約で禁止しています。ルールを破れば、強制解約からの一括請求を受けるでしょう。

次の返済日までにあと数万円あれば…という状況で、つい利用してしまいがちなクレジットカードの現金化。手軽だからこそ、安易に利用しないようにしてください。

ギャンブルに走る

返済が厳しくなってくると、ギャンブルによる一発逆転を狙いたくなる方もいるのではないでしょうか。これも非常に危険な手法です。

ギャンブルで勝ち続けることは不可能です。本当に一発逆転で今回は返済できたとしても、次回以降は難しいでしょう。長期的に見れば、ギャンブルで借金が増える可能性も高いです。

ギャンブルに走る前に、債務整理を検討しましょう。

借金の成立は何年?時効援用の手続き、費用や条件があるため時効成立は難しい!

借金には時効があることを聞いたことのある方もいるでしょう。しかし、「時効を過ぎれば返済しなくていいの?」「それなら時効が過ぎるまで待っておこう」と安易に考えるのは危険です。

借金の時効は簡単に成立するものではない

借金は一定期間債権者が権利を行使しなければ時効によって消滅するという「債権等の消滅時効」制度があります。

借金の時効期間は、債権者が権利行使ができると知った時から5年です。ただし、これは5年間逃げ続ければ自動的に時効が成立するということではありません。

借金の消滅時効期間は5年と決まっていますが、消滅時効が成立するのはそう簡単ではありません。時効期間が達成できたとしても、借金時効は時効援用という手続きが必要で、実際には借金時効の成立は大変難しいと言われています。

5年が経過しただけでは消滅時効は成立せず、時効を成立させるには、時効が更新されていないこと、時効成立前に催告を受けていないことなどの要件があります。

消滅時効が成立するためには、時効の更新や完成猶予が行われないことが求められます。

| 時効の更新 ※時効がリセットされ ゼロから再スタート |

・裁判上の請求で判決が確定したとき (時効は10年に延長) ・強制執行や担保権が実行される ・権利の承認がある |

|---|---|

| 時効完成猶予 ※時効が一度停止し 6ヶ月は完成しない |

・仮差押え、仮処分が行われた ・催告が行われた ・協議を行うことについて合意があった |

時効の更新とは、債権者が訴訟を起こしたり債務者が借金の存在を認めたりすると、時効のカウントがリセットされることです。

また、「催告」といって債権者が裁判外で債務者に支払いを求めたときは、6ヵ月間時効の完成が猶予されます。6ヵ月の間は時効のカウントが一時的にストップし、この間に時効の更新がされなければ時効は成立します。

失敗リスクがあるため、時効援用手続きは専門家に依頼するほうが得策です!

時効援用手続きにかかる費用項目を挙げてみましょう。

- 相談料

- 着手金

- 手続き費用

- 報酬

- 内容証明郵送代

これらの費用について、事務所ごとに設定されています。

手続き費用や報酬は、1社あたり16,500円~40,000円前後となり依頼先によって大きく差があります。

相談料や着手金については無料としている事務所も多くありますので、しっかり確認するようにしましょう。

また、万が一時効が成立していなかった場合の返金についても確認しておくと良いでしょう。

また、時効援用手続きは、債権者に対して内容証明郵便を送るだけの手続きですから家族や勤務先、知人に知られる心配はほとんどありません。

ただし、時効が成立していない場合は債権者から連絡が来る可能性があり、そこからバレてしまうリスクはあります。

何にしても、借金の時効を成立させるためには、様々な条件をクリアした上で時効援用手続きを行わなければいけません。お金を貸した相手がただ手をこまねいている、すぐに諦めるということは考えにくく、実際に時効を成立させることは困難だと言えるでしょう。

借金の時効成立は簡単ではないからこそ、借金減額や借金免除で借金問題を法的に解決できる「債務整理」をする方がおすすめです。

債務整理は、借金に苦しむ人たちのための救済措置です。本来返すべき借金を減額、免除出来ると聞けば、騙されるのではないか?怪しいのではないか?と不審に思うかもしれませんが、法的に進められる借金救済の制度であり、正当な手段で借金の減額・免除が行えます。

夜逃げをしても時効にはならない

夜逃げをして居場所をわからなくすれば、その間に時効になって借金を返済する必要がなくなるだろうと考える方もいるかもしれません。

夜逃げは自分だけでなく家族や周りの人にも迷惑をかける行為です。居場所がわからなくても債権者は訴訟を起こせるので、夜逃げをしても時効になる可能性は極めて低いです。

借金の返済をしていないという事実があれば、債権者には債権を回収する権利があるので、債務者の住民票上の住所を調べることができます。

住民票を移さず夜逃げをすれば居場所を突き止められることはないですが、住民票を動かさないことにはたくさんのデメリットがあります。

夜逃げしている間も遅延損害金は加算されていき、借金は膨らむ一方です。債権者が催告や裁判を起こすなどアクションをすれば消滅時効の完成は阻止されるので、時効が成立することはないと考えておきましょう。

借金返済シミュレーションツールを使って返済計画を立てよう

月々の返済額や返済期間を簡単に導き出せるツール「借金返済シミュレーター」をご存じでしょうか?

借金返済シミュレーターは、誰でも無料で利用でき、個人情報を登録する必要もないので、とても便利です。

- 借入金額

- 金利(年率)

- 希望する返済月数

これらを入力するだけで、毎月いくら返済すればよいか、どれくらいの期間で返済できるかがわかります。

無料で利用できるので、怪しいと感じるかもしれませんが、怪しいツールではありません。強いてデメリットを挙げるなら、どのように計算して結果を出しているのかがわかりにくい点です。

借金の利息を計算する方法を知っておこう

借金の返済をシミュレーションするには、利息の計算方法を知っておく必要があります。

利息の計算式は以下のとおりです。

たとえば、30万円を年率18%で1ヵ月借りた場合、この計算式に当てはめると次のようになります。

30万円を1ヵ月借りただけ毎月7,000円以上の利息がかかるということです。

順調に返済を続けていくと元金はも利息も減っていきますが、さらに借入したり返済が長期に及んだりすると、利息はどんどん増えていくので注意が必要です。

利息の計算は複雑なので、エクセルを用いて計算することもできますが、返済シミュレーションツールを使うとすぐに計算できて便利です。

無理なく返済を続けるには返済計画を立てることが重要

借金を完済するには、返済計画の作成が不可欠です。借金をこれ以上増やさないよう、無理なく返済できるような返済計画にするのがポイントです。

- 借入総額を把握する

- 無理なく返済できる額を把握する

- 計画どおり返済できるかシミュレーションする

借金の返済には、この3つが非常に重要です。

無職の方が借金を返済できないときのリスクや対処法

消費者金融や銀行から借り入れする際には、審査で返済能力を確認されるため、無職の方は審査を通過するのが困難です。

「無職でも借りられる」「審査なし」などと謳っている業者は、闇金の可能性が高いです。闇金は超高金利で貸し付けてくる違法業者なので、絶対に手を出さないようにしましょう。

金融機関で無職の方がお金を借りるのは難しいですが、借金を返済している途中でやむを得ず無職になってしまったという方もいるでしょう。

無職の方が借金を返済できないときはどうすればよいのかを解説します。

無職でも滞納すると最終的に差し押さえられる

借金を滞納すると、徐々に事態が悪化し、最終的に財産を差し押さえられるリスクがあります。

無職でも借金を返せなければ、遅延損害金が発生し、督促が行われ、ブラックリストにも登録され、差押えまで発展します。

無職の方でも債務整理はできるので、借入先からの連絡は無視せず、早めに弁護士や司法書士に相談するのがおすすめです。

無職の方でも自己破産ならできる!

債務整理をするのに無職であるかどうかは関係ないので、無職で生活保護を受給している場合でも利用できます。

ただし、安定した収入がないと利用するのが難しい任意整理と個人再生は、無職の方には向いているとはいえません。

無職の方が債務整理するときは自己破産になるのが一般的です。自己破産の利用条件は支払い能力がないことなので、無職でも問題なく利用できます。

法テラスでは、債務整理を安い費用でできるだけでなく費用を立て替えてもらうこともできます。生活保護を受給している方は立て替え費用の返済が免除されるので、法テラスを利用するのがお得です。

ギャンブルによる借金を返済できないときのリスクや対処法

パチンコ、パチスロ、競馬、競艇、オンラインカジノなど、世の中にはたくさんのギャンブルがありますが、ギャンブルに借金は付き物といわれるほど、ギャンブルと借金には深い関わりがあります。

ギャンブルが原因の借金を返済できない理由や対処法を解説します。

ギャンブルをやめられないのは依存症かも

ギャンブルが原因の借金は、あっという間に増えやすいのが特徴です。ギャンブルは勝つか負けるかわからないというスリルが魅力ですが、その魅力にとりつかれ、依存症に陥ってしまう方は少なくありません。

- ギャンブルをやめようと思ってもやめられない

- ギャンブルしていないとイライラして落ち着かない

- 負けた分をギャンブルで取り返そうとしている

という方はギャンブル依存症の可能性が高いです。

ギャンブルに依存してしまうと、借金をしてまでギャンブルするようになります。勝ったときに返せばいいと思っていても、ギャンブルは負ける確率のほうが高いもの。ギャンブルで負けたお金をギャンブルで取り戻すのは現実的ではありません。

負けて借入を繰り返すうちに、気づいたら返せないくらいの借金を抱えていた…ということは珍しいことではないのです。

ギャンブル依存症を治さない限り根本的に解決できない

ギャンブルによる借金は債務整理で解決できます。しかし、依存症の場合はその治療をしない限り、根本的な解決には至りません。

自己破産の場合、ギャンブルによる借金は免責不許可事由に該当するため、基本的に免責許可は下りません。

任意整理や個人再生の場合は、借金の理由に関係なく利用できるので、ギャンブルが原因の借金でも問題ありません。

債務整理で借金を解決できでも、ギャンブル依存症は適切な治療をしない限り治らないので、治療をしなければ再び借金を抱えてしまうことになるでしょう。

精神科や心療内科などで医師による診察を受ける、カウンセリングを受ける、自助グループに参加するなどの方法が効果的です。

ギャンブル依存症はすぐに治るものではないですが、継続的な治療と支援によって十分回復が見込める病気です。

学生が借金を返済できないときのリスクや対処法

大学生や専門学校生など、学生でも借金に悩む方は少なくありません。学費や生活費の補填、被服費、友達との付き合い、サークルの飲み会などなど、学生になると何かとお金が必要になり、借金してしまうケースがあります。

学生は社会人に比べて収入が少ないため、数万円、十万円の借金であっても返せない状態に陥りやすいです。

学生でも借金を返済できなくなったら、債務整理で解決することができます。

債務整理しても家族や学校に知られたり就職に影響が出たりする可能性は極めて低いので、安心してください。

学生に限らず言えることですが、借金を返済できなくなったらできるだけ早く、任意整理で解決できるうちに、弁護士や司法書士に相談することが大切です。

借金問題で困ったときの相談先3つ

借金問題で困ったときに、一人で抱え込むのは危険です。おすすめの相談先は、以下の3つです。

- 家族や知人

- 弁護士や司法書士

- 法テラス

家族や知人は、身近なところで借金返済までの流れをサポートしてくれる可能性があります。また精神的にも楽になるでしょう。

弁護士や司法書士に相談する場合、借金問題に強く、また初回相談無料で対応してくれるところを選んでみてください。お互いの相性も重要なポイントです。

「身近に相談できる専門家がいない…」という場合には、法テラスが力になってくれます。経済的に困っている方は、条件が合えば、法律相談が無料になったり、弁護士費用などの立替制度も利用かのうです。

まずは自身の借入状況を伝え、相談に乗ってくれる専門家を紹介してもらいましょう。自分で弁護士事務所を探しそこが法テラスと提携できるかどうかを確認してから依頼することもできます。

弁護士と司法書士の違いは?自分の借金の状況に応じて選ぼう

債務整理は弁護士と司法書士のどちらにでも、相談や依頼ができますが、対応できる借金の額や業務の範囲が異なります。

司法書士が対応できるのは1社あたり140万円以内の借金です。また、個人再生や自己破産の場合は裁判の代理人にはなれず依頼できるのは書類作成のみです。

司法書士に依頼する方が弁護士に依頼するよりも費用が安くなるケースが多いですが、司法書士に対応できない業務を改めて弁護士に依頼し直すとなると二度手間になり、その分費用もかかります。

弁護士事務所や司法書士事務所の選び方

弁護士事務所や司法書士事務所はたくさんありますが、どこに依頼しても同じというわけではないです。事務所を選ぶ際は、以下のポイントを確認しておきましょう。

- 債務整理に注力し、相談実績や解決実績が豊富か

- 料金体系は明確であるか

- 足を運びやすい立地にあるか

- 担当の専門家は親身に対応してくれるか

法律事務所でも借金問題を扱っていないところもあるので、債務整理に注力している事務所かどうかをまずチェックしましょう。

また、債務整理にかかる費用が明らかにされているかチェックすることも大切です。相場より高すぎず安すぎないところを選びましょう。

債務整理の面談はオンラインでも可能なところはありますが、手続きには原則直接の面談が必要とされています。事務所まで遠いと時間も交通費もかかるので、足を運びやすい立地にある事務所がおすすめです。

担当の専門家との相性も重要です。親身になって話を聞いてくれるか、上から目線ではないか、迅速に対応してくれるか、メリットだけでなくデメリットについても教えてくれるか、などを見ておきましょう。

借金に関する相談は無料で行っている事務所が多いです。依頼する事務所は、無料相談をいくつか利用してみたうえで、決めるとよいでしょう。

借金返済についてのQ&A

借金の返済についてよくある質問とその答えを3つ紹介します。

Q.借金を返せないとどうなるのでしょうか?

A.滞納が長引くほど状況が悪化していき、最終的に財産の差押えを受けます。

借金を返せない状態が続くと、金融業者から督促を受け、残債を一括請求されます。滞納してから61日を過ぎると信用情報に「滞納した」という事故情報が登録され、ブラックリストに載った状態にもなります。

そして、金融業者は債権回収会社へ回収を委託し、訴訟に発展します。裁判所から訴状や支払督促が届けば、裁判所の命令に基づき、給与や不動産をはじめとした財産を差し押さえられてしまいます。

Q.借金を返せなくて困ったとき、どのような相談先がおすすめですか?

A.家族や知人、弁護士や司法書士、法テラスがおすすめです。日本クレジットカウンセリング協会や、各自治体の窓口、独立行政法人国民生活センターなどにも相談できます。

借金問題は一人で抱え込んでいても解決できる可能性は低く、まずは誰かに相談することが大切です。家族や知人には相談しにくいかもしれませんが、打ち明ければ返済をサポートしてもらえるかもしれませんし、精神的にも楽になるはずです。

借金を根本的に解決できるのは債務整理なので、弁護士や司法書士にも相談しましょう。

身近に弁護士事務所や司法書士事務所がない、低収入で費用を払えるか心配という方は、法テラスに相談することもできます。

Q.借金返済のコツはありますか?

A.コツは次の5つです。①月々の返済額を増やす、②繰り上げ返済をする、③低金利のローンに借り換える、④高金利の借金を優先して返済する、家計を見直すことです。

借入期間が長くなるとその分利息が増え、返済総額は増えていきます。月々の返済額を増やし、余裕のあるときは繰り上げ返済をして、できるだけ早く完済することが大切です。

消費者金融など金利の高い業者からの借金は優先的に返済し、銀行への借り換えも検討してみましょう。

借金返済のコツは問題としっかり向き合うこと!

借金生活から本気で抜け出したいと思ったら、借金問題と真正面から向き合いましょう。なぜ借金してしまうのか、減らない原因は何かがわかれば、対策も見えてきます。

消費者金融などでの借金は、できるだけ早く完済するのが最大のコツです。

日々の生活の見直し、工夫をしつつ、返済スピードを上げていきましょう。その他にも低金利ローンへの借り換えや、繰り上げ返済、おまとめローンで借金一本化、副業で収入アップなども借金を少しでも早く上手に返すコツと言えます。

借金返済がきつい、借金を返せないという場合は、債務整理で借金を減らすことも視野に入れてみてください。債務整理には信用情報機関に金融事故の情報が載る(ブラックになる)といったデメリットもありますが、目の前の借金を法的に減らせるので、早期問題解決に繋がります。

まずは専門家に自身の状況を伝え、アドバイスをもらってみてくださいね。

借金を返せないとどうなるのでしょうか?借金返済がきつい、辛いと思い始めた頃から借金問題解決に向けて何かしらの行動を取る必要があります!返済シミュレーション・借金相談・借金減額診断をするなどです。今の状況をしっかりと把握することが大事です。